ESTADO ACTUAL DE LA ADOPCIÓN DE LA INDUSTRIA 4.0 EN PYMES COLOMBIANAS: DESAFÍOS Y OPORTUNIDADES

Dairo Steven Muñoz-Pinzón 1; Karen Tatiana Valencia-Rivero 2; Yaneth Patricia Caviativa-Castro 3; Johan Sneider Castillo-Bustos4

1Docente Investigador - Escuela superior de Empresa Ingeniería y Tecnología – ESEIT

2Docente investigador - Universidad Manuela Beltrán -UMB

3Docente investigador - Universidad Manuela Beltrán -UMB

4Docente Investigador - Escuela superior de Empresa Ingeniería y Tecnología – ESEIT

Autor de Correspondencia: dairo.munoz@outlook.com

RESUMEN

Las tecnologías de la Industria 4.0 están revolucionando los sistemas productivos empresariales a nivel global, posicionándose como elementos esenciales para potenciar la competitividad empresarial. Este estudio se cen-tró en la adopción de estas tecnologías en 121 PYMES colombianas de los sectores manufacturero, de servi-cios y agrícola. Se utilizó una encuesta validada por expertos con preguntas de escala Likert para caracterizar las empresas, la cual fue respondida de forma anónima por gerentes y gestores clave de las empresas. La en-cuesta evaluó el nivel de adopción de las tecnologías de la Industria 4.0 y las barreras que enfrentan estas em-presas en su integración. Los resultados revelaron una adopción baja, con desafíos comunes como la falta de infraestructura y altos costos de inversión. Además, cada sector enfrenta desafíos específicos, como ciberse-guridad y resistencia al cambio. Superar estas barreras y diseñar estrategias adaptadas a cada sector son cru-ciales para aprovechar las oportunidades que brinda la Industria 4.0.

Palabras claves: Industria 4.0, Herramientas de la industria 4.0, Barreras, PYMES, automatización.

Recibido: 27 de Junio de 2023.Aceptado: 25 de Octubre de 2023

Received: June 27, 2023. Accepted: October 25, 2023

CURRENT STATE OF ADOPTION OF INDUSTRY 4.0 IN COLOMBIAN SMEs: CHALLENGES AND OPPORTU-NITIES

ABSTRACT

The technologies of Industry 4.0 are revolutionizing global business production systems, emerging as essential components for enhancing corporate competitiveness. This study focused on the adoption of Industry 4.0 technol-ogies in 121 Colombian SMEs across manufacturing, services, and agricultural sectors. A Likert-scale survey, validated by experts, was utilized to characterize the companies, anonymously completed by managers and key stakeholders. The survey assessed the level of Industry 4.0 technology adoption and the barriers encountered in their integration. The findings revealed low adoption rates, with common challenges such as inadequate infrastruc-ture and high investment costs. Furthermore, each sector faces specific hurdles, including cybersecurity and re-sistance to change. Overcoming these obstacles and tailoring strategies to each sector are crucial for capitalizing on the opportunities presented by Industry 4.0.

Keywrods: Industry 4.0, Industry 4.0 tools, Barriers, SMEs, Automation

Cómo citar este artículo: D. Muñoz, K. Valencia, Y Caviativa, J. Castillo. “Estado actual de la adopción de la industria 4.0 en pymes Co-lombianas: desafíos y oportunidades”, Revista Politécnica, vol. 20, no. 39 pp.99-118, 2024. DOI: 10.33571/rpolitec.v20n39a7

1. INTRODUCCIÓN

En las economías de todo el mundo, la llegada de la Industria 4.0 promete un enfoque para mejorar la competi-tividad y la productividad de las empresas en diversidad de sectores [1]. El surgimiento de nuevos conceptos y tecnologías de la información (TI) para el procesamiento de datos, abren un panorama más inteligente para la gestión de procesos [2]. La digitalización ha cambiado significativamente el entorno empresarial, lo que obliga a las empresas a enfrentar desafíos para mantenerse a flote [3].

Aunado a lo anterior, para cumplir con los requerimientos del cliente, es necesaria una coordinación bien defini-da entre los diferentes actores internos y externos de las empresas [2]. Existe una necesidad en las empresas por mejorar sus sistemas de fabricación e incluso la organización completa para ser más competitivas y cumplir las expectativas de los clientes [4]. Es necesario identificar el panorama actual de las empresas en el uso y apropiación de tecnologías 4.0 para para entender los desafíos y oportunidades existentes.

Las Pequeñas y Medianas Empresas (PYMES) son unas unidades económicas más importantes del mundo, estas empresas contribuyen más que las grandes empresas en desarrollo económico, generación de empleo y contribución al producto interno bruto (PIB) de cada país [5]. Es importante establecer estrategias que fortalez-can este tipo de unidades productivas en cada país. Además, La industria 4.0 se ha convertido en uno de los conceptos de negocios industriales más importantes en los últimos años [6], ya que permite una integración tecnológica de los sistemas físicos cibernéticos y la comunicación basada en Internet en los procesos de crea-ción de valor de fabricación [7].

En el mundo actual existen iniciativas como el hogar inteligente, la ciudad inteligente y la movilidad inteligente que, tienen afinidad con los desafíos de coordinación de la gestión de procesos en las empresas [2]; es claro que el mundo está cambiando, por tanto, es necesario que las empresas, principalmente las PYMES puedan adaptarse a estos cambios que se dan hoy en día. Las tecnologías inteligentes tienen el potencial de planificar, ejecutar y monitorear los procesos [2], existe una oportunidad para las PYMES con apropiación de tecnologías de la industria 4.0, por lo que es necesario identificar y superar cualquier barrera que se pueda presentar durante la apropiación de la industria 4.0.

La combinación del desarrollo tecnológico y la globalización expone a las empresas a entornos altamente com-petitivos, donde los clientes están bien informados y poseen un alto grado de negociación [4]. Es necesario el rediseño de los procesos internos y externos de las organizaciones para prepararlas a la llegada de la Industria 4.0; sin embargo, existen desafíos para adaptarse a este nuevo enfoque, principalmente para PYMES, [8]. Para adaptarse a los mercados globales, las PYMES deben diversificar sus ofertas y lograr un desarrollo empresarial sostenible [9]. Aunado, la comunidad académica ha prestado poca atención en el impacto de las barreras e incentivos en relación a la apertura de la industria 4.0 y el desempeño de las organizaciones [1].

Existen oportunidades para administrar los procesos de una manera más inteligente utilizando tecnologías de la información y la comunicación (TICs) inherentes a la industria 4.0 [2]; sin embargo, las empresas en general presentan dificultades para adoptar la Industria 4.0 debido a diferentes factores, que no son todos igualmente importantes para todas las empresas [1], es necesario identificar las barreras que puedan tener las PYMES, esto con el propósito de que puedan apropiar correctamente la tecnología asociada a la industria 4.0.

De acuerdo con lo planteado anteriormente, el presente estudio busca realizar una caracterización de los pilares de la industria 4.0 en pequeñas y medianas empresas colombianas. La caracterización permite tener un panora-ma del estado actual de las PYMES en cuanto a su grado de apropiación de las tecnologías de la industria 4.0 así como las principales barreras y retos que presentan estas empresas con la llegada de este tipo de tecnolo-gías. Específicamente se analiza la apropiación de la Big Data, la simulación, la fabricación aditiva, la ciberse-guridad, la computación en la nube, el internet de las cosas, los sistemas ciber físicos, la integración y la reali-dad aumentada.

El articulo presenta la siguiente estructura, primero se muestra la revisión de literatura, seguido de los materiales y métodos, y el análisis de resultados. Por último, se encuentran las conclusiones, los agradecimientos y las referencias bibliográficas.

2. REVISIÓN DE LITERATURA

La industria 4.0 es realizada por los sistemas de producción ciber-físicos que fusionan el mundo real y el virtual; es un concepto tecnológico y organizativo que conlleva cambios significativos en la gestión de los recursos materiales y humanos, lo que da lugar a un nuevo enfoque de gestión empresarial [10]. Es una etapa de desa-rrollo adicional en la organización y gestión de la industria manufacturera [11]. Para Sukhodolov [12] la industria 4.0 es:

Un modelo industrial para la auto-organización y autogestión de sistemas de producción totalmente automatiza-dos, que aprenden autónomamente y que son interactivos, cuyo núcleo son las nuevas tecnologías digitales y de Internet, y el papel de los humanos está limitado a su inicio, control y mantenimiento técnico, lo que requiere nuevas competencias de especialistas industriales modernos y está acompañado de cambios sociales Pág. 7.

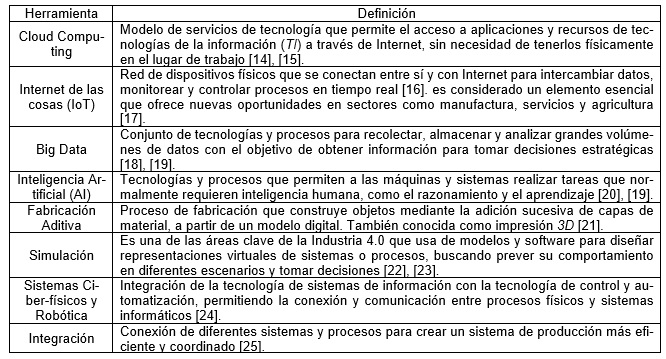

La Industria 4.0 facilita la toma de decisiones fundamentada en datos y en tiempo real [10]. Tiene como pilares la digitalización, la flexibilidad y personalización de la producción, la logística, la simulación y la eficiencia ener-gética y de materias primas [13]. Para desarrollar los pilares, se utiliza comúnmente nueve herramientas asocia-das a la industria 4.0: Cloud Computing, Internet de las cosas (IoT), BigData, Inteligencia Artificial (IA), Fabrica-ción Aditiva, Simulación, Sistemas Ciber-físicos y Robótica y la Integración [13]. Estas herramientas se definen a continuación:

Tabla 1: Herramientas de la industria 4.0

La Industria 4.0 ha sido motivo de interés para los consultores que se enfocan en modelos de negocio y efi-ciencia operativa, lo cual resulta atractivo para las empresas, dado que pueden obtener ganancias financieras y desarrollar nuevos modelos de negocio [6]. En los últimos años, las empresas productoras han puesto énfasis en la gestión estratégica de recursos y procesos para alinear sus actividades internas con sus objetivos misio-nales y mejorar su eficiencia operativa [26]; sin embargo, estas prácticas por sí solas no permiten a las empre-sas comprender la complejidad técnica que respalda la industria 4.0, lo que puede ser una barrera para su im-plementación [6].

Para generar competitividad y hacer frente a los retos que presenta la globalización, se debe mejorar los proce-sos de productivos [27]. La apertura de la Industria 4.0 brinda oportunidades de crecimiento a los diferentes sectores productivos de cada país [1]; sin embargo, el rediseño de los procesos puede parecer simple cuando se piensa únicamente en procedimientos y documentos [28]; en busca de la mejora continua, es necesario comprender las barreras para la implantación estas tecnologías en los sistemas de fabricación, como por ejem-plo, la actitud de los empleados [28], el compromiso institucional, la falta de conocimiento y la disponibilidad de presupuesto, esto principalmente en las PYMES [4].

Los esfuerzos de digitalización fracasan debido a la escasa motivación, a la complejidad y la incomprensibili-dad de los desarrollos tecnológicos [29]. Existe un desafío por asegurar un alto nivel de madurez en PYMES para implementar tecnologías de la Industria 4.0 en búsqueda de la maximización de beneficios [30]. Las PY-MES inicialmente requieren información sobre las posibilidades de digitalización y posteriormente una guía so-bre cómo dar los primeros pasos hacia la transformación digital [29]. Es necesario conocer el panorama actual para que las PYMES generen estrategias para ser competitivas ante la disrupción ocasionada por la industria 4.0.

Según Elkhairi et al [5], existen diversas barreras que impiden a las PYMES adoptar herramientas para la mejora continua, categorizadas en tres grupos: i) barreras económicas relacionadas con la limitación de recursos dis-ponibles; ii) barreras técnicas y de gestión asociadas con la falta de planificación, experiencia y compromiso por parte de la gerencia; y iii) barreras sociales vinculadas a la resistencia al cambio; sin embargo, para las PY-MES hay una oportunidad para reducir las barreras y participar en nuevos mercados que involucran tecnologías de la industria 4.0 [31].

Para lograr la apropiación de la Industria 4.0, las empresas deben incrementar sus esfuerzos en formación, iden-tificando competencias internas y promoviendo procesos estratégicos de contratación [3]. Además, es crucial tener claridad sobre las limitaciones que impiden la implementación de la Industria 4.0 [7]. Estas limitaciones incluyen la resistencia al cambio, las interrupciones al trabajo, los desafíos de la ciberseguridad, los requeri-mientos de alta inversión, los desafíos en la gestión y calidad de los datos, la falta de estándares y normas seguros, la mala integración de la cadena de valor, la incertidumbre acerca de los beneficios económicos, la falta de habilidades adecuadas en la fuerza laboral y la falta de infraestructura.

La implantación de la industria 4.0 implica una transformación profunda en la manera en que las empresas ope-ran y se relacionan con su entorno. Los nueve pilares de la industria 4.0 presentan una oportunidad para las empresas de aumentar su eficiencia y competitividad en el mercado global, pero también plantean desafíos significativos en términos de inversión, capacitación y adaptación a nuevas tecnologías. Es fundamental que las empresas tomen en cuenta las barreras que pueden surgir durante el proceso de implantación, como la falta de recursos y la resistencia al cambio, y desarrollen estrategias para superarlas. En definitiva, la industria 4.0 es una realidad que ya está transformando el mundo de los negocios y representa una oportunidad única para que las empresas se adapten a un entorno en constante evolución y se mantengan relevantes en el futuro.

3. MATERIALES Y METODO

En busca del objetivo del estudio, se identificó en la literatura las herramientas principales de la industria 4.0 y las barreras para su aplicación en las PYMES. Se tomó como referencia las nueve herramientas asociadas al desarrollo de la industria 4.0 presentadas por Naya [13]. De igual forma de tomo como referencia las barreras que impiden la mejora continua las PYMES presentadas por Kumar, Bhamu, & Singh Sangwan [7]. Se diseño un instrumento de recolección de información a partir de los conceptos y teorías presentadas por Naya [13] y Kumar et al [7] para identificar las características el nivel de aplicación y las barreras existentes para apropiar de las herramientas de la industria 4.0 en las PYMES colombiana.

El instrumento de recolección de información fue una encuesta que consta de trece (13) preguntas en su mayo-ría de escala tipo Likert. La pregunta uno (1) y dos (2) son preguntas que permitieron identificar los años de constitución de la empresa y el sector especifico al que pertenecen. Las preguntas tres (3) a doce (12) permitie-ron evaluadas bajo una escala tipo Likert, permitieron identificar el nivel de implantación de las herramientas de la industria 4.0 en este tipo de empresas de acuerdo con la clasificación presentada por Naya [13]. La pregunta 13 permitió identificar las principales barreras que impiden la implantación de las herramientas de la industria 4.0 en las PYMES, esto con base a la clasificación presentada por Kumar et al [7].

La validación del instrumento de recolección de hizo con base al juicio de tres (3) investigadores quienes revisa-ron cada una de las preguntas y las validaron para su aplicación en el marco del desarrollo del estudio. El ins-trumento se aplicó a PYMES colombianas con ayuda de siete (7) estudiantes asistentes de investigación, quie-nes contactaron empresas interesadas en participar en el estudio de diferentes sectores a nivel nacional y las aplicaron de forma presencial y por medio por medio telefónico.

Como se mencionó anteriormente, se aplicó la encuesta en PYMES colombianas. Se tomó como punto de par-tida lo dispuesto por el Departamento Administrativo Nacional de Estadística – DANE [32], quien, en su informe de registro estadístico de empresas, en 2021 registró un total de 5.704.308 empresas en Colombia, de las cua-les 866.530 son personas naturales y 4.837.778 son personas jurídicas. Entre las empresas registradas, 81.725 son pequeñas y 19.100 son medianas, lo que suma un total de 100.825 PYMES. De este total, 87.439 son em-presas constituidas como personas jurídicas. De las PYMES como personas jurídicas, el 8.9% pertenecen al sector manufacturero (7.782 empresas), el 4.2% realizan actividades primarias (3.672 empresas), mientras que el 19.2% se dedican a la prestación de servicios en los sectores de transporte y almacenamiento, comida, cons-trucción y financieros (16.788 empresas), lo que suma un total de 28.243 PYMES tomadas como referencia (Pág. 35-39).

Durante la aplicación de la encuesta, se presentaron desafíos relacionados con la confidencialidad de la infor-mación de las empresas participantes. Como solución, se optó por utilizar un muestreo por conveniencia [33], lo que permitió la participación de 121 empresas constituidas como persona jurídica a nivel nacional, que estuvie-ron dispuestas a participar en el estudio de manera anónima y confidencial. Con la aplicación de la encuesta y los resultados obtenidos a las preguntas con respuesta escala Likert, se realizó un análisis de coeficiente de Alfa de Cronbach. De acuerdo con Frost [34], para que un instrumento sea confiable se debe obtener un valor de Alfa de Cronbach superior al 70%. El coeficiente obtenido con el instrumento de evaluación indicó un valor de 94.56%, lo que indica que los resultados obtenidos por la aplicación del instrumento de caracterización son confiables.

Para el análisis y procesamiento de la información, se apoyó en las herramientas de Excel, Power BI y ChatGPT 4.0. La hoja de cálculo de Excel se empleó para el análisis y adecuación de los datos para el cálculo del índice de Alfa de Conbach. Power BI se empleó para visualizar los datos tabulados desde Excel para su posterior análisis. ChatGPT 4.0 se utilizó como apoyo para la interpretación de los resultados obtenidos con la aplicación del ins-trumento de recolección de información y como corrector de estilo en la redacción de resultados.

4. ANALISIS DE RESULTADOS

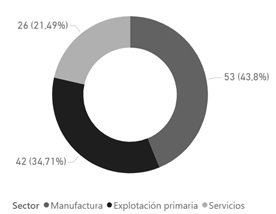

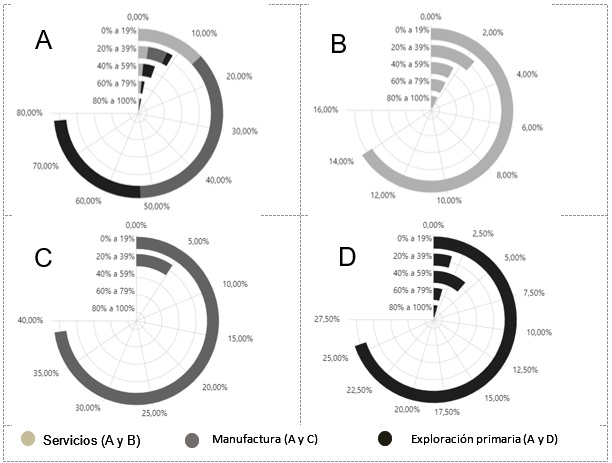

Para describir las características de las PYMES colombianas en relación con la adopción de herramientas de la Industria 4.0 y las barreras que obstaculizan su apropiación, se presentan de manera detallada los resultados obtenidos en respuesta a cada uno de los ítems evaluados para este propósito. La Gráfica 1 proporciona una visión general de la distribución porcentual de las 121 empresas encuestadas en diferentes sectores económi-cos.

Gráfica 1: Sector de las PYMES en estudio

El sector de la manufactura es el más grande con un 43,8% de participación de las empresas encuestadas. Dentro de la manufactura, el mayor porcentaje lo representa la fabricación de aparatos y equipos electrónicos con un 19,83%, seguida de productos textiles con un 10,74% y productos de madera con un 4,13%. El segundo sector más grande es la explotación primaria, que comprende el 34,71% del total de empresas encuestadas. El mayor porcentaje dentro de este sector es de empresas dedicadas a la producción agrícola, que representan el 23,14% del total. Las empresas mineras y de energía comprenden el 7,44% del total. Por otro lado, el sector de servicios representa el 21,49% del total de empresas. Las empresas de servicios con mayor proporción son las de servicios generales con un 8,26%, seguidas por las empresas de servicios de construcción, con un 5,79%. Los servicios financieros, educativos y de transporte representan un porcentaje menor de las empresas de ser-vicios, con un 2,48%, 0,83% y 0,83% de participación respectivamente.

La muestra de estudio incluye una economía diversa con una variedad de PYMES en diferentes sectores, lo que permitió tener un panorama de la adopción de las herramientas de la Industria 4.0 en distintas áreas de activi-dad. Los resultados de la distribución porcentual indican que tanto la manufactura como la explotación primaria y el sector servicios juegan un papel importante en la actividad económica del país. La amplia diversidad de subsectores en la manufactura y la variedad de servicios disponibles sugieren que la economía es robusta y cuenta con una amplia gama de industrias y servicios que impulsan su crecimiento, lo que representa una opor-tunidad para que las empresas adopten las herramientas de la Industria 4.0 y aumenten su eficiencia y competi-tividad.

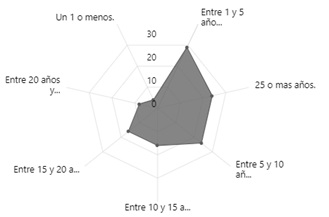

Gráfica 2: Tiempo de vida de las PYMES de estudio

En la Gráfica 2 se puede observar que la mayoría de las PYMES tienen menos de 15 años en el mercado. En particular, un 24% de las empresas tienen entre 1 y 5 años de antigüedad, mientras que un 13,2% tienen entre 10 y 15 años y otro 13,22% tienen entre 15 y 20 años. Esto indica que existe una gran cantidad de empresas nue-vas en el mercado, mientras que las empresas más antiguas son menos comunes.

Por otro lado, se puede ver que un 19,8% de las PYMES de la muestra tienen 25 o más años de vida, lo que indica que aún hay empresas que han logrado mantenerse en el mercado por un largo tiempo. Esto puede de-berse a diferentes factores, como su capacidad de adaptación a los cambios del mercado, su experiencia en el sector o su posición en el mercado. En general, la gráfica muestra una amplia distribución de edades empresa-riales en la muestra, lo que podría ser una señal de una economía dinámica y en constante cambio.

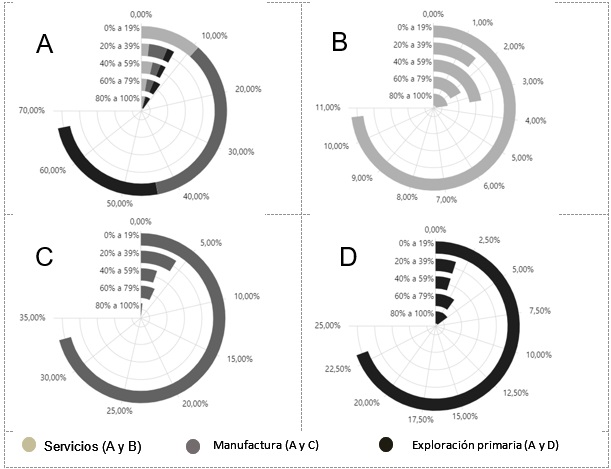

Gráfica 3: porcentaje de equipos y maquinas que generan datos automáticamente

En general los resultados presentados en la Gráfica 3 sugieren que, la adopción de tecnologías de generación de datos, que son fundamentales para la digitalización y la Industria 4.0, todavía es limitada en las PYMES de los tres sectores. Esto puede deberse a varios factores, como la falta de conocimiento sobre estas tecnolo-gías, la falta de habilidades para implementar y utilizar estas tecnologías, o la falta de recursos para invertir en ellas.

Se evidencian diferencias notables entre los sectores. En el sector de la manufactura (Gráfica 3-C), la adopción de tecnologías de generación de datos es particularmente baja, con solo el 0,83% de las empresas que tienen entre el 80% y el 100% de sus equipos generando datos. Esto contrasta con el sector de la explotación primaria (Gráfica 3-D) y el sector de servicios (Gráfica 3-B), donde el 4,96% y el 3,31% de las empresas, respectivamen-te, tienen entre el 80% y el 100% de sus equipos generando datos. Esto podría sugerir que el sector de la ma-nufactura enfrenta mayores desafíos particulares para la adopción de estas tecnologías.

La generación de datos por parte de los equipos puede permitir a las empresas mejorar su eficiencia y competi-tividad, al permitirles monitorizar y optimizar el rendimiento de sus equipos, prever y prevenir fallos, y tomar decisiones basadas en datos [35], [36]. Por lo tanto, la limitada adopción de estas tecnologías podría estar frenando la competitividad y la eficiencia de las empresas en estos sectores. Esto sugiere la necesidad de más investigación para entender las barreras para la adopción de tecnologías de generación de datos y para desa-rrollar estrategias para superar estas barreras. También sugieren la necesidad de formación, asesoramiento y posiblemente financiación, para ayudarles a adoptar estas tecnologías.

Gráfica 4: porcentaje de los datos que recoge para tomar decisiones

En la Gráfica 4, se evidencia que en las PYMES de los tres sectores poco se usa la data recolectada de la ma-quinas o equipos para la toma decisiones, lo que puede sugerir falta de capacidad y conocimiento para el aprovechamiento de la información.

Para el sector primario (Gráfica 4-D), los resultados indican que la mayoría de las empresas (28 de 42, o 23.14% del total) sólo utilizan entre un 0% a un 19% de los datos recogidos para tomar decisiones. Este porcentaje es bajo, lo que sugiere una posible subutilización de los recursos de datos. Por otra parte, hay un número signifi-cativo de empresas (7 de 42, o 5.79%) que informan el uso de casi todos sus datos (80% a 100%). Este con-traste puede sugerir una diferencia en las prácticas de gestión de datos en este sector. El sector de Servicios (Gráfica 4-B) también sigue una tendencia parecida. Sin embargo, en este sector, la cantidad de empresas que informa el uso de casi todos sus datos (80% a 100%) es igual al número de empresas en el sector de Explota-ción primaria, a pesar de que hay menos empresas en total en el sector de Servicios. En el sector de Manufac-tura (Gráfica 4-D), la tendencia se mantiene similar. Un número aún mayor de empresas (38 de 53, o 31.40%) utilizan entre un 0% a un 19% de los datos recogidos. Sólo una pequeña proporción de empresas (4 de 53, o 3.31%) informa el uso de un 80% a un 100% de los datos.

En general, estos resultados indican una tendencia preocupante en todas las industrias: una gran cantidad de datos recogidos de máquinas y equipos no se utilizan en la toma de decisiones. Esto puede indicar un proble-ma de falta de capacidad para analizar y utilizar eficazmente los datos, o quizás una falta de conciencia de la importancia de los datos para la toma de decisiones eficaces; Sin embargo, el hecho de que algunas empresas en cada sector informen el uso de casi todos sus datos también indica que hay empresas que han encontrado formas de capitalizar eficazmente sus recursos de datos. Esta brecha entre las empresas sugiere la necesidad de más investigación y formación sobre el uso eficaz de los datos en todas las industrias.

Gráfica 5:Uso de inteligencia artificial (IA) para el análisis de datos

La Gráfica 5 ilustra panorama interesante sobre la adopción de la inteligencia artificial (IA) en la explotación pri-maria, la manufactura y los servicios. El análisis de los datos sugiere que, en general, la IA todavía no se ha adoptado ampliamente en estos sectores para el análisis de datos; sin embargo, es evidente que los diferentes sectores económicos están siendo impactados fuertemente con la llegada de la IA.

En el sector de los servicios (Gráfica 5-B), aunque la mayoría de las empresas (9.09% del total general) nunca utilizan la IA, hay un porcentaje ligeramente mayor que siempre lo hace (1.65% del total general) en comparación con los otros sectores. Esto podría ser un indicativo de que el sector de los servicios puede estar más abierto a la adopción de nuevas tecnologías, o podría reflejar el hecho de que las operaciones de servicio a menudo implican grandes cantidades de datos que pueden ser difíciles de analizar sin el uso de tecnologías avanzadas como la IA. En el sector manufacturero (Gráfica 5-C), la adopción es menor respecto a los demás sectores, con un 40.50% de las empresas que nunca utilizan la IA para el análisis de datos. El escaso uso constante de la IA (0.83% del total general) puede indicar una falta de comprensión sobre cómo la IA podría mejorar las operacio-nes de manufactura, o posiblemente una falta de conocimiento sobre la existencia de la misma. En el sector de la explotación primaria (Gráfica 5-D), el 23.97% de las empresas nunca utilizan la IA, lo que indica una falta de adopción en este sector; Sin embargo, hay un pequeño porcentaje (1.65% del total general) que siempre utiliza la IA, lo que sugiere que existen algunas entidades que han reconocido y aprovechado el potencial de estas tecnologías.

Los resultados apuntan a una baja adopción de IA para el análisis de datos en estos tres sectores. Este hallaz-go puede tener varias implicaciones. Por ejemplo, podría sugerir que existe una oportunidad significativa para aumentar la eficiencia y la competitividad en estos sectores a través de una mayor adopción de la IA; Sin em-bargo, también podría reflejar barreras a la adopción, como la falta de entendimiento de las aplicaciones de la IA, los desafíos en su implementación y las preocupaciones sobre la privacidad y seguridad de los datos. Es-tas barreras representan áreas que podrían beneficiarse de una mayor investigación y desarrollo para facilitar la adopción de la IA en estos sectores.

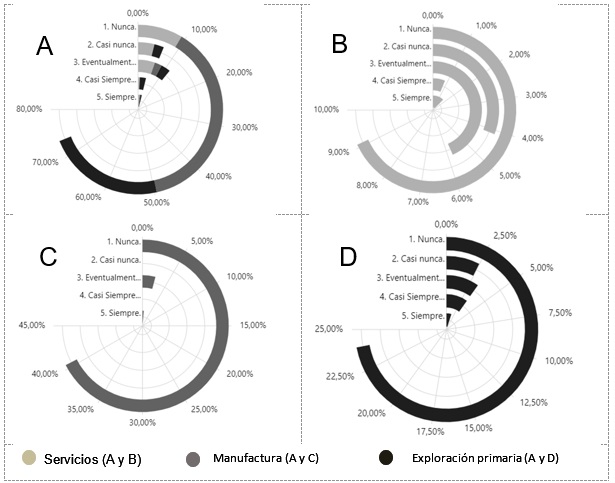

Gráfica 6: Uso de la simulación como herramienta para estudio de los procesos

La Gráfica 6 brinda una visión general en las PYMES sobre el desarrollo de estudios previos con modelos de simulación antes de realizar modificaciones en los procesos, sustitución de equipos o reconversión tecnológi-ca. Estos hallazgos son relevantes para comprender la importancia y la práctica de la simulación en el ámbito empresarial, así como para identificar oportunidades de mejora.

En el sector de explotación primaria (Gráfica 6-D), una gran mayoría de empresas (23,14% del total general) “Nunca” realiza estudios previos con modelos de simulación antes de implementar cambios. Un porcentaje muy pequeño (4,96%) de las empresas manifiesta que “Siempre” lleva a cabo este tipo de estudios. Esto sugiere que en este sector la simulación y el modelado son técnicas subutilizadas. Puede ser que la naturaleza de las operaciones de explotación primaria, a menudo más basadas en el manejo de recursos naturales, pueda pre-sentar desafíos únicos para la implementación de estas técnicas. En el sector existen problemas complejos en que requieren el uso de herramientas y tecnologías para hacer que los sistemas productivos funcio-nen adecuadamente dando cumplimiento a las necesidades del cliente [37].

El sector de manufactura (Gráfica 6-C), muestra una tendencia similar a la explotación primaria, pero con un porcentaje aún mayor de empresas que “Nunca” realizan estos estudios (31,40%). Aquí también, solo un peque-ño porcentaje (0,83%) siempre realiza estudios de simulación. En el sector de manufactura, donde los procesos a menudo son complejos y las inversiones en equipos pueden ser significativas, la adopción limitada de la si-mulación puede indicar una oportunidad perdida para optimizar la eficiencia y minimizar los riesgos.

Por otra parte, la adopción de la simulación y el modelado parece ser un poco más equilibrada en el sector de servicios (Gráfica 6-B). Aunque todavía hay una proporción significativa de empresas que “Nunca” realizan estos estudios (6,61% del total general), la proporción que lo hace “casi siempre” o “siempre” es más alta en compa-ración con los otros dos sectores (4,96% y 2,48% respectivamente). Esto puede sugerir que las empresas de servicios, que a menudo se ocupan de procesos más intangibles, podrían encontrar más valor en la simulación y el modelado, o podrían tener más facilidad para implementar estas técnicas.

En comparación, parece que el sector de servicios tiene la adopción más alta de simulación y modelado, se-guido de la explotación primaria y luego la manufactura. Las diferencias en la adopción de la simulación y el modelado entre los sectores podrían deberse a factores específicos del sector, como la naturaleza de las ope-raciones, los recursos disponibles y las habilidades técnicas. Este análisis sugiere que hay una oportunidad significativa para aumentar la adopción de la simulación y el modelado en todos los sectores, pero especial-mente en la manufactura y la explotación primaria.

Gráfica 7: Implementación de la impresión 3D en los procesos de las PYMES

En la Gráfica 7 se evidencia que exististe una baja implementación de mecanismos para la impresión 3D en los tres sectores de estudio (90.91% de las PYMES de estudio manifiestan haber implementado entre 0 a19% de sus procesos algún mecanismo de impresión 3D. El sector manufactura (Gráfica 7-C) es el de menor implemen-tación de este tipo de tecnologías, todas las empresas encuestadas de este sector (43.80% del total general) utilizan la impresión 3D en un rango de 0% a 19% de sus procesos.

Por otra parte, la mayoría de las empresas encuestadas pertenecientes al sector primario (28.93%) manifiestan utilizar la impresión 3D en un rango de 0% a 19% de sus procesos (Gráfica 7-D). Un pequeño número de em-presas (3.31%) utiliza la impresión 3D en un 40% a 59% de sus procesos, y aún menos empresas (1.65%) lo hacen en un 60% a 79% de sus procesos. Sólo una pequeña fracción de las empresas (0.83%) utiliza la impre-sión 3D en un 80% a 100% de sus procesos. Esto ocurre principalmente en el en empresas que tiene una vincu-lación con la explotación petrolera, que manifiestan requerir herramientas personalizados para el desarrollo su operación. Este sector es el que evidencia una mayor implantación de tecnologías 3D; sin embargo, habría que hacer un análisis más profundo para inferir sobre las posibles causas que conllevan a este resultado.

En las PYMES del sector servicios (Gráfica 7-C) al igual que en los otros dos sectores, la mayoría de las em-presas (18.18%) manifiestan utilizar la impresión 3D en un rango de 0% a 19% de sus procesos. Un pequeño número de empresas (2.48%) utiliza la impresión 3D en un 20% a 39% de sus procesos, y sólo una empresa (0.83%) la utiliza en un 40% a 59% de sus procesos. En general, la impresión 3D aún no se ha adoptado am-pliamente en los tres sectores, ya que la mayoría de las empresas utiliza esta tecnología en menos del 20% de sus procesos.

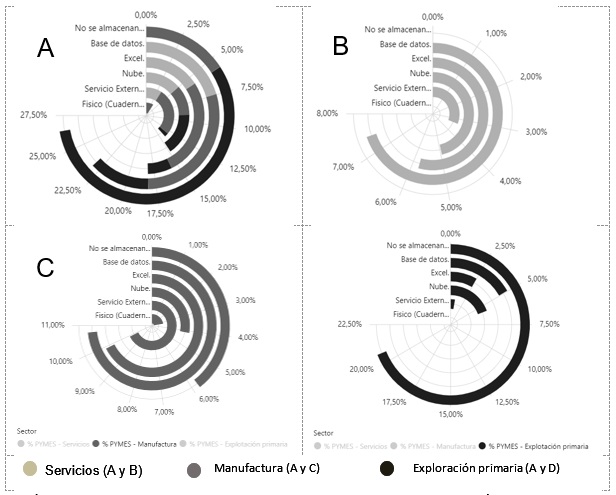

Gráfica 8: Almacenamiento de los datos recolectados de los procesos, máquinas o equipos

La Gráfica 8 evidencia una variedad de métodos usados para el almacenamiento de datos en las PYMES de los diferentes sectores. De igual forma, es notable que una proporción importante (26% del total general) de em-presas no se preocupa recopilar y almacenar la información de sus procesos en lugares específicos.

Esto es predominante en el sector de Explotación Primaria (Gráfica 8 - D), donde el 20,66% de las empresas manifiestan no almacenar datos. Aunque la nube y las bases de datos también son utilizadas por algunas em-presas, con un 5,79% y 4,96% del total general respectivamente, estas opciones siguen siendo minoritarias. Excel y los servicios externos de almacenamiento son las alternativas menos populares en este sector. Por otra parte, en el sector de Manufactura (Gráfica 8 – C) las bases de datos son la opción más popular (10,74% del total general), seguidas de cerca por Excel y los servicios externos de almacenamiento (ambos con un 9,92%). Una pequeña proporción de empresas sigue utilizando métodos de almacenamiento físicos, como cuadernos (3,31%), mientras que la nube es utilizada por un 4,13% de las empresas. En el sector de Servicios (Gráfica 8 – B), las bases de datos son la opción predominante (7,44%), con Excel (5,79%) y la nube (4,96%) también como opciones comunes. Los servicios externos de almacenamiento son utilizados por un 3,31% de las empresas.

En síntesis, las bases de datos son la opción de almacenamiento más común en los sectores de Manufactura y Servicios, mientras que la no conservación de datos es la práctica predominante en Explotación Primaria. La nube tiene una presencia considerable en todos los sectores, reflejando una tendencia hacia el almacenamiento remoto; Sin embargo, métodos de almacenamiento más tradicionales, como Excel y el almacenamiento físico, aún persisten, especialmente en Manufactura, sugiriendo una oportunidad para modernización y mejora en la gestión de datos.

Gráfica 9: Implementación de mecanismos para la controlar la seguridad de la información

La Gráfica 9 refleja que, existe preocupación por la implementación de medidas de ciberseguridad en las PY-MES de los tres sectores económicos. Es notable que la opción "Nunca" es dominante en cada uno de los sectores, lo cual sugiere que un gran número de empresas no considera la ciberseguridad como una parte fun-damental de su operación o por lo menos no se preocupa en ello. Esto es especialmente en el sector de Manu-factura, donde 28.93% del total general (Gráfica 9 – B) de las empresas “Nunca” implementan medidas de ciber-seguridad. Los sectores de Explotación Primaria y Manufactura, que suelen ser menos digitalizados que el sec-tor de Servicios (Gráfica 9 – C), muestran menor preocupación por la ciberseguridad; Sin embargo, a medida que aumenta la digitalización en todos los sectores, la ciberseguridad puede volverse más importante.

Dada la creciente dependencia de la tecnología y la digitalización, las PYMES que no priorizan la ciberseguridad pueden estar expuestas a riesgos significativos. La falta de atención a la ciberseguridad puede tener conse-cuencias graves, como la pérdida de información confidencial, el daño a la reputación de la empresa, y poten-ciales pérdidas financieras [37]. Los datos evidencian la necesidad de una mayor concienciación y educación en torno a la ciberseguridad en las PYMES de los tres sectores.

Como se muestra en la Gráfica 10, la adopción de IoT en la comunicación entre equipos y máquinas todavía es limitada en los tres sectores. La mayor resistencia parece estar en el sector de la manufactura, con la mayor proporción de empresas que nunca utilizan IoT; Sin embargo, también se observa que en todos los sectores hay una minoría de empresas que están adoptando esta tecnología, lo que podría indicar un crecimiento futuro en su uso.

Gráfica 10: uso del IoT para la comunicación entre equipos, máquinas y/o herramientas

De acuerdo con la Gráfica 10 – D, la mayoría de las PYMES de explotación primaria (28 de 42, equivalente al 23,14% del total) no utilizan el IoT en la comunicación de equipos y máquinas. Aun así, existe una minoría signi-ficativa (10 empresas, equivalentes al 8,26% del total) que utilizan IoT de manera constante o casi constante. Por otro lado, el sector manufactura (Gráfica 10 – C) tiene la mayor cantidad de empresas que nunca utilizan IoT en la comunicación entre equipos y máquinas, con 38 empresas (31,40% del total); Sin embargo, un pequeño número de estas empresas sí lo utilizan de manera casi constante o constante (6 empresas, equivalentes al 4,96% del total). En el sector servicios el uso de IoT es más diversificado (Gráfica 10 – B). Mientras que 10 em-presas nunca lo utilizan (8,26% del total), existe un número igual de empresas que lo utilizan casi siempre o siempre (12 empresas, equivalentes al 9,92% del total).

Este análisis sugiere que existe una oportunidad para expandir el uso de IoT en los tres sectores, especialmente considerando los posibles beneficios de esta tecnología, como la mejora en la eficiencia de la comunicación entre equipos y máquinas [19]; Sin embargo, también se deben considerar los posibles desafíos, como la ne-cesidad de una infraestructura adecuada y las preocupaciones de seguridad relacionadas con IoT.

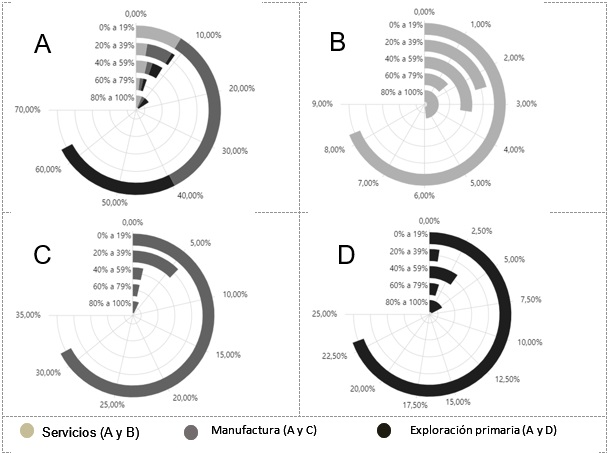

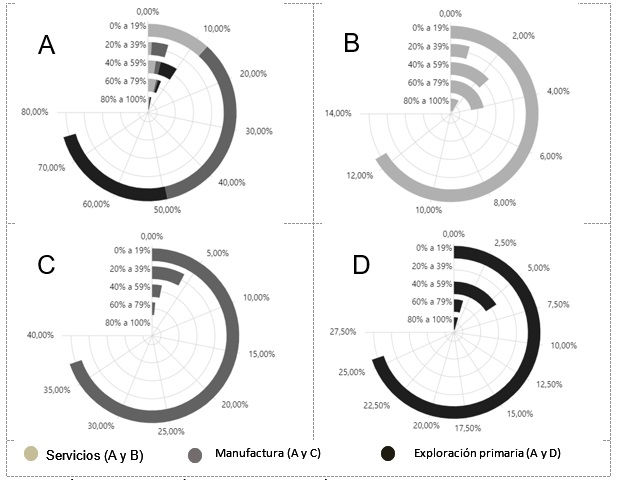

La Gráfica 11 revela que existe una brecha significativa en la adopción de la automatización en el levantamiento de información y data de los procesos y máquinas en los diferentes sectores. En el sector de Explotación Pri-maria (Gráfica 11, D), se observa una baja proporción de empresas (25,62% del total general) que tienen entre un 0% y un 19% de sus procesos o máquinas respondiendo de manera automática a los datos recolectados. Esta situación se repite en el sector de Servicios (Gráfica 11, C), donde el 14,05% de las empresas se encuentra en la misma situación. En contraste, el sector de Manufactura presenta una mayor adopción de la automatiza-ción, con un 38,84% de las empresas en la categoría de entre un 0% y un 19%; Sin embargo, aún hay una opor-tunidad de mejora en todos los sectores, ya que una proporción considerable de empresas no ha implementado la automatización en sus procesos y máquinas.

Gráfica 11: proporción de procesos que responden automáticamente a los datos

La adopción de la automatización varía significativamente entre los sectores analizados, destacando la impor-tancia de impulsar la implementación de tecnologías automatizadas en todas las áreas para aumentar la eficien-cia y mejorar la competitividad de las empresas en el mercado. Existe una necesidad de promover la adopción de tecnologías de automatización en los sectores de Explotación Primaria y Servicios, para mejorar la eficiencia y la capacidad de respuesta a los datos recolectados. Además, en el sector de Manufactura, se deben buscar oportunidades para optimizar y aumentar la automatización en los procesos existentes.

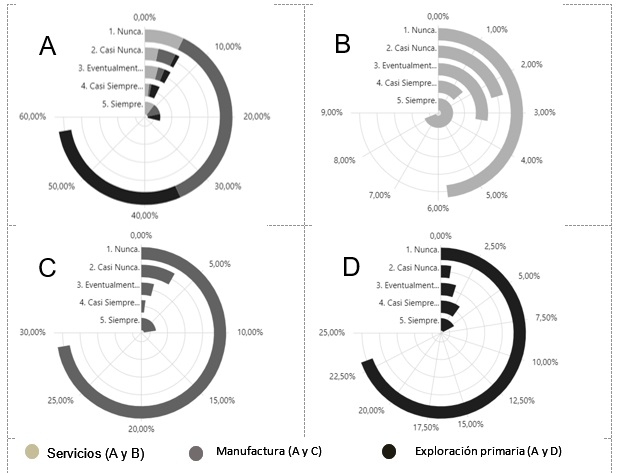

En la Gráfica 12 evidencia que, en la muestra de PYMES analizadas, la intercomunicación automática en los procesos y equipos presentan una importante oportunidad de mejora. Se destaca que el 75,21% del total de empresas participantes indican tener entre un 0% a 19% de sus procesos, máquinas y/o equipos intercomuni-cados de forma automática; Sin embargo, es importante mencionar que existen peculiaridades específicas para cada sector, las cuales se detallan a continuación:

Gráfica 12: Proporción de los procesos, máquinas y/o equipos intercomunicados

En el sector de Servicios (Gráfica 12 – B), se muestra una diversidad en cuanto a la adopción de interconexión automatizada entre las empresas encuestadas. Un 12.40% del total general de las empresas señaló que solo entre el 0% y el 19% de sus procesos están interconectados automáticamente; Sin embargo, hay empresas que están significativamente más avanzadas en este aspecto, aunque son una minoría: un 4.13% reportó tener entre el 60% y el 79% de interconexión, y un 1.65% afirmó tener un alto grado de interconexión, entre el 80% y el 100%. Estos hallazgos subrayan una diversidad en la adopción de tecnología y posiblemente reflejan diferen-cias en las necesidades, recursos y estrategias de las empresas en el sector de servicios para la interconexión de los procesos.

En el sector de Manufactura (Gráfica 12 – C), se observa una adopción más limitada de la interconexión automa-tizada. La mayoría de las empresas (37.19%) sólo han logrado automatizar entre el 0% y el 19% de sus proce-sos. Además, sólo un 4.13% de las empresas reportó tener un grado de interconexión entre el 20% y el 39%. Estos resultados sugieren una significativa oportunidad de mejora, destacando la necesidad de fomentar la adopción de tecnologías emergentes de la industria 4.0 en el sector manufactura para incrementar la intercone-xión y optimizar los procesos de toma de decisiones a través de la automatización.

En cuanto al sector de Explotación Primaria (Gráfica 12 – D), la situación es similar a la del sector de Manufactu-ra. Un 25.62% del total general de las empresas encuestadas informó que entre el 0% y el 19% de sus procesos están interconectados automáticamente. Por otro lado, un 5.79% de las empresas indicó un nivel de intercone-xión automatizada entre el 40% y el 59%. Estos datos sugieren que, aunque hay empresas que están adoptan-do tecnología de interconexión, la mayoría aún está en las etapas iniciales de este proceso. Esta información resalta la necesidad de impulsar la adopción de tecnologías de la industria 4.0 para mejorar la interconexión de los procesos y la toma de decisiones en este sector.

En síntesis, a pesar de las variaciones entre los sectores, hay un patrón claro de subutilización de la intercone-xión automatizada en todos los tres sectores. Este hallazgo subraya la importancia de fomentar la adopción de tecnologías de la industria 4.0 para mejorar la eficiencia, la precisión y la velocidad en la toma de decisiones en todas las industrias, principalmente de para la intercomunicación entre los procesos, máquinas y o equipos en las PYMES de estudio.

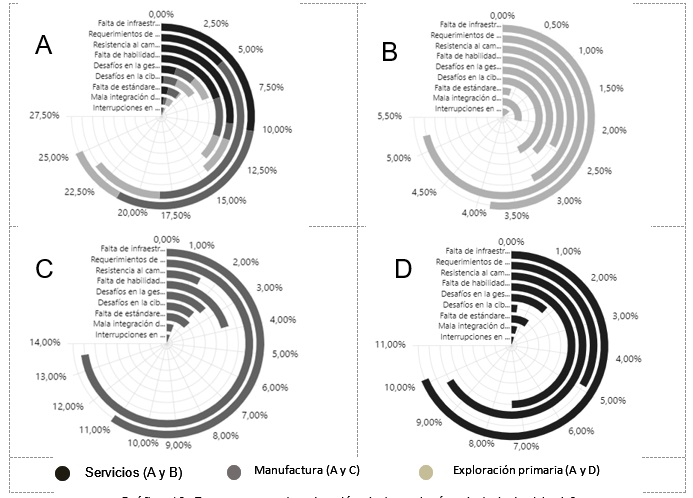

Gráfica 13: Barreras para la adopción de tecnologías de la Industria 4.0

Por último, en la Gráfica 13 se muestra un panorama de los desafíos que enfrentan las PYMES de los diferen-tes sectores para la apropiación de tecnologías de la industria 4.0. En términos generales, la falta de infraestruc-tura y los requerimientos de alta inversión son los desafíos más grandes que identifican las PYMES de todos los sectores (Gráfica 13-A). No obstante, para cada sector se identifican desafíos particulares:

El sector de servicios (Gráfica 13-B) se enfrenta a desafíos únicos, con la ciberseguridad (3,1% del total gene-ral), la gestión y calidad de los datos (2,8%) y los requerimientos de alta inversión (5,2%) como los principales obstáculos. En un sector que es naturalmente más digital, los problemas de ciberseguridad y gestión de datos son de particular relevancia. Las PYMES en el sector de manufactura (Gráfica 13-C) enfrentan principalmente requerimientos de alta inversión (13,6%) y la falta de infraestructura (11,2%). Estos desafíos indican que las PYMES manufactureras pueden tener dificultades para reunir los recursos financieros y físicos necesarios para la implementación de las tecnologías de la Industria 4.0. La inversión en infraestructura puede ser especialmente crítica debido a la naturaleza física de las operaciones de manufactura. En el ámbito de la explotación primaria (Gráfica 13-D), las PYMES experimentan dificultades significativas para incorporar tecnologías de la Industria 4.0. Entre estos desafíos, la falta de infraestructura (10,1%) y la resistencia al cambio por parte de las personas en la empresa (9,8%) destacan como los más relevantes. Además, la falta de habilidades en la fuerza de trabajo es un problema considerable (7,3%). Estos desafíos sugieren la necesidad de un enfoque integral que incluya la inversión en infraestructura, la formación de los empleados y una adecuada gestión del cambio.

Existen múltiples oportunidades para mejorar en todos los sectores. En el sector de explotación primaria, hay una gran oportunidad para la capacitación y el desarrollo de los empleados, lo que podría ayudar a superar la resistencia al cambio y a mejorar las habilidades digitales de la fuerza de trabajo. En la manufactura, la financia-ción podría facilitar la inversión necesaria para mejorar la infraestructura y adoptar nuevas tecnologías. En el sector de servicios, el fortalecimiento de las prácticas de ciberseguridad y de gestión de datos podría ayudar a las empresas a gestionar mejor sus operaciones digitales. En síntesis, existen una diversidad de desafíos en-frentados por las PYMES en diferentes sectores al adoptar tecnologías de la Industria 4.0, pero también sugie-ren múltiples oportunidades para mejorar y facilitar esta transición.

La adopción de tecnologías de la Industria 4.0 por parte de las PYMES presenta desafíos significativos que varían en función del sector. Mientras la falta de infraestructura y los altos requerimientos de inversión son obs-táculos comunes en todos los sectores, cada uno enfrenta desafíos particulares. El sector de servicios, por su alto nivel de digitalización, destaca los retos en ciberseguridad y gestión de datos. Las PYMES manufactureras afrontan dificultades para reunir los recursos financieros y físicos necesarios, dada la naturaleza de sus opera-ciones. Para la explotación primaria, la resistencia al cambio y la falta de habilidades digitales en el personal emergen como los desafíos más críticos. A pesar de estos desafíos, se identifican oportunidades claras para mejorar, como la capacitación del personal en explotación primaria, la financiación para infraestructura en manu-factura y el fortalecimiento de las prácticas de ciberseguridad y gestión de datos en servicios. Estos resultados resaltan la necesidad de abordajes sectoriales personalizados para facilitar la transición hacia la Industria 4.0, capitalizando las oportunidades identificadas y superando eficazmente los desafíos específicos de cada sec-tor.

El sector de la manufactura es el dominante en la economía estudiada, con especial relevancia en la fabricación de aparatos y equipos electrónicos, seguido por la explotación primaria y el sector de servicios. La diversidad de subsectores y la presencia significativa de diferentes áreas de actividad reflejan una economía robusta con potencial para implementar herramientas de la Industria 4.0, lo que podría mejorar la eficiencia y competitividad de las empresas en los diversos sectores.

Los resultados evidencian que la adopción de tecnologías de generación de datos, fundamentales para la digi-talización y la Industria 4.0, es limitada en las PYMES de los sectores estudiados. Esta limitación puede atri-buirse a la falta de conocimiento, habilidades y recursos para implementar y utilizar estas tecnologías. Se ob-servan diferencias significativas entre los sectores, destacando la manufactura con la adopción más baja. La generación de datos por parte de los equipos puede mejorar la eficiencia y competitividad de las empresas, pero su limitada adopción puede obstaculizar estos aspectos clave.

Existe una subutilización preocupante de los datos recopilados de máquinas y equipos en las PYMES de los tres sectores estudiados. Estos resultados sugieren una falta de capacidad y conocimiento para aprovechar la información recopilada, así como una posible falta de conciencia sobre la importancia de los datos en la toma de decisiones efectivas; sin embargo, la presencia de empresas que utilizan casi todos sus datos indica que existe un potencial para capitalizar eficientemente los recursos de datos. Esta brecha resalta la necesidad de investigación adicional y formación en todas las industrias para promover el uso efectivo de los datos en la toma de decisiones.

Existe una adopción limitada de la IA en los sectores de explotación primaria, manufactura y servicios para el análisis de datos. Aunque el sector de servicios muestra un ligero mayor uso de la IA, posiblemente debido a la complejidad y la cantidad de datos involucrados en las operaciones de servicio, los otros sectores presentan una menor adopción. Esto sugiere una oportunidad significativa para mejorar la eficiencia y competitividad en estos sectores a través de una mayor implementación de la IA. No obstante, existen barreras que obstaculizan su adopción, como la falta de comprensión de las aplicaciones de la IA, los desafíos en su implementación y las preocupaciones sobre la privacidad y seguridad de los datos.

La adopción de estudios basados en simulación y modelado previos a la implementación de cambios en las PYMES es limitada, especialmente en los sectores de explotación primaria y manufactura. A pesar de que el sector de servicios muestra una mayor adopción, aún persiste un margen amplio de mejora en todos los secto-res. Esto sugiere una subutilización de estas valiosas herramientas, indicando una oportunidad significativa para optimizar la eficiencia, minimizar riesgos y mejorar la toma de decisiones. Así, resulta crucial impulsar estrate-gias que promuevan la adopción de la simulación y el modelado, en particular en los sectores menos activos, para potenciar la competitividad y sostenibilidad de las PYMES a largo plazo.

Existe una adopción limitada de la impresión 3D en los sectores de manufactura, primario y servicios. Aunque es notable una mayor implementación en PYMES vinculadas a la explotación petrolera, que requieren herramien-tas personalizadas para sus operaciones, la generalidad de las empresas todavía utiliza esta tecnología de ma-nera muy limitada en sus procesos. Esta situación apunta a la necesidad de un análisis más profundo para en-tender las causas que restringen la adopción más generalizada de la impresión 3D, y cómo superarlas para op-timizar la eficiencia y la innovación en las PYMES de todos los sectores.

Las PYMES de diversos sectores adoptan una variedad de métodos para el almacenamiento de datos, pero con una preocupante proporción que no almacena información de sus procesos. Es notable que en el sector de la Explotación Primaria predomina la ausencia de almacenamiento de datos, mientras que en Manufactura y Servicios las bases de datos son la opción más utilizada. El uso de la nube muestra una tendencia creciente en todos los sectores, aunque métodos más tradicionales como Excel y el almacenamiento físico aún son frecuen-tes, particularmente en Manufactura. Estos hallazgos sugieren la necesidad de fomentar la modernización y mejora en la gestión de datos en las PYMES, poniendo énfasis en la importancia de la recopilación y almace-namiento de datos para la optimización de procesos y la toma de decisiones fundamentada.

La investigación revela una falta de atención a la ciberseguridad en las PYMES de los sectores de estudio, es-pecialmente en el sector de manufactura. Este hallazgo sugiere que un gran número de empresas no reconoce la ciberseguridad como un componente esencial en su operación, a pesar de los riesgos crecientes que la falta de estas medidas puede representar, como la pérdida de información sensible, daño a la reputación corporativa y posibles pérdidas financieras. Es evidente la necesidad de una mayor concienciación y educación en ciberse-guridad en las PYMES de todos los sectores, para garantizar una protección adecuada en el creciente entorno digital.

La adopción del Internet de las Cosas (IoT) para la comunicación entre equipos y máquinas en los tres sectores es todavía limitada. El sector manufacturero muestra la mayor resistencia a esta tecnología, aunque se observa que una minoría en todos los sectores ya está incorporando IoT, lo que podría pronosticar un crecimiento futu-ro. Este hallazgo sugiere un potencial significativo para ampliar el uso de IoT en todos los sectores, dada su capacidad para mejorar la eficiencia en la comunicación entre equipos y máquinas; sin embargo, también se deben tener en cuenta los posibles desafíos asociados, como la necesidad de infraestructura adecuada y las preocupaciones de seguridad relacionadas con el IoT.

Existe una significativa brecha en la adopción de la automatización para el levantamiento de información y data en los tres sectores. Esta brecha es especialmente palpable en los sectores de Explotación Primaria y Servi-cios, mientras que el sector Manufacturero muestra una adopción relativamente mayor de esta tecnología. No obstante, todos los sectores tienen un amplio margen para la mejora, dada la considerable cantidad de empre-sas que aún no han implementado la automatización en sus procesos y máquinas. Este hallazgo subraya la importancia de impulsar la adopción de tecnologías automatizadas en todos los sectores para aumentar su eficiencia y competitividad.

Existe una subutilización significativa de la interconexión automatizada en los procesos y equipos entre las PYMES. Esta subutilización es común a todos los sectores, aunque existe cierta variabilidad en el grado de adopción. En particular, en el sector de Servicios, aunque una minoría de empresas ha adoptado un alto grado de interconexión automatizada, la mayoría tiene un nivel bajo de implementación. El sector Manufactura muestra una adopción limitada, destacando la oportunidad para mejorar la eficiencia y la toma de decisiones a través de la implementación de tecnologías de la Industria 4.0. El sector de Explotación Primaria presenta una situación similar, con la mayoría de las empresas en etapas iniciales de interconexión automatizada. Estos hallazgos re-saltan la importancia de promover la adopción de tecnologías de interconexión para mejorar la eficiencia y la toma de decisiones en todas las industrias.

Se extiende un especial agradecimiento a las empresas participantes en el estudio, cuya colaboración ha hecho posible la construcción y desarrollo del presente artículo. Sus valiosas contribuciones sobre la adopción de las tecnologías 4.0 en sus sistemas productivos han sido profundamente apreciadas.

Articulos:

[1] M. Cugno, R. Castagnoli and G. Büchi, "Openness to Industry 4.0 and performance: The impact of barriers and incentives," Technological Forecasting & Social Change, vol. 168, 2021.

[2] J. Mendling, B. Baesens, A. Bernstein and M. Fellmann, "Challenges of smart business process management: An introduction to the special issue," Decision Support Systems, pp. 1-5, 2017.

[3] C. Gonçalves Machado, M. Winroth, D. Carlsson, P. Almström, V. Centerholt and M. Hallin, "Industry 4.0 readiness in manufacturing companies: challenges and enablers towards increased digitalization," Procedia CIRP, pp. 1113-1118, 2019.

[4] D. Muñoz, W. Arteaga and D. Villamil, "USO Y APLICACIÓN DE HERRAMIENTAS DEL MODELO DE PRODUCCIÓN TOYOTA: UNA REVISIÓN DE LITERATURA," Revista Politécnica, vol. 14, no. 27, pp. 80-92, 2018.

[5] A. Elkhairi, F. Fedouaki and S. El Alami, "Barriers and Critical Success Factors for Implementing Lean Manufacturing in SMEs," IFAC PapersOnLine, vol. 52, no. 13, pp. 565-570, 2019.

[7] P. Kumar, J. Bhamu and K. Singh Sangwan, "Analisys of barriers to Industry 4.0 adoption in manufacturing organizations: an ISM Approach," Procedia CIRP, vol. 98, pp. 85-90, 2021.

[8] R. Lizarralde Dorronsoro, J. Ganzarain Epelde, C. López and L. Serrano, "An Industry 4.0 maturity model for machine tool companies," Technological Forecasting and Social Change, pp. 1-13, 2020.

[9] W. Reim, P. Yli-Viitala, J. Arrasvuori and V. Parida, "Tackling business model challenges in SME internationalization through digitalization," Journal of Innovation & Knowledge, vol. 7, no. 3, pp. 1-9, 2021.

[10] P. Casablanca and J. Arroyo, "Productividad en la Industria 4.0. Evidencias empíricas en el sector de embotellado," Dirección y Organización, vol. 79, pp. 35-51, 2023.

[11] B. Sjøbakk, "The Strategic Landscape of Industry 4.0," in Advances in Production Management, Frankfurt: Springer, 2018, p. 122 – 127.

[12] Y. A. Sukhodolov, "The Notion, essence and peculiarities of Industry 4.0 as a sphere of industry," in Industry 4.0: industrial revolution of the 21st century, Springer International Publishing, 2019.

[13] S. Naya, "Nwe Paradign of Big data in Industry 4.0 Era," Revista electrónica de terapia ocupacional Galicia, vol. 27, pp. 1-6, 2018.

[14] P. Mell and T. Grance, "The NIST Definition of Cloud Computing," National Institute of Standards and Technology, vol. 800, no. 145, pp. 50-56, Septiembre 2011.

[15] B. Banimfreg, "A comprehensive review and conceptual framework for cloud computing adoption in bioinformatics," Healthcare Analytics, vol. 3, pp. 1-13, 2023.

[16] L. Atzori, A. Iera and G. Morabito, "The Internet of Things: A survey," Computer Networks, vol. 54, no. 15, pp. 2787-2805, 2010.

[17] S. Nižetić, P. Šolić, D. López de Ipiña and L. Patrono, "Internet of Things (IoT): Opportunities, issues and challenges towards a smart and sustainable future," Journal of Cleaner Production, vol. 274, no. 20, pp. 1-32, 2020.

[18] C. Gartner and G. Laurence, "Gartner Says Solving 'Big Data' Challenge Involves More Than Just Managing Volumes of Data," 27 Junio 2011. [Online]. Available: https://www.businesswire.com/news/home/20110627005655/en/Gartner-Says-Solving-Big-Data-Challenge-Involves-More-Than-Just-Managing-Volumes-of-Data.

[19] X. Ayneto, "La industria 4.0, el nuevo motor de la innovación industrial," Dirección y Organización, vol. 69, pp. 99-110, 2019.

[20] S. Russel and P. Norvig, Artificial Intelligence: A Modern Approach, Third Edition ed., Pearson Education, 2010.

[21] I. Gibson, D. Rosen and B. Stucker, Additive Manufacturing Technologies: 3D Printing, Rapid Prototyping, and Direct Digital Manufacturing, Second Edition ed., Springer, 2015.

[22] J. Banks, J. Carson, B. Nelson and D. Nicol, Discrete-Event System Simulation, 5th Edición ed., Pearson Education, 2009.

[23] C. Zapata, J. Zapata and P. Noreña, "Conversión de eventos desde esquemas preconceptuales en código PL/pgSQL: simulación de software en la cuarta revolución industrial," Revista lbérica de Sistemas y Tecnologías de Información, vol. 39, pp. 18-34, 2020.

[24] J. Lee, B. Bagheri and H.-A. Kao, "A Cyber-Physical Systems architecture for Industry 4.0-based manufacturing systems," manufacturing Letter, vol. 3, pp. 18-23, 2015.

[25] M. Hermann, T. Pentek and B. Otto, "Design Principles for Industrie 4.0 Scenarios: A Literature Review," 2015. [Online]. Available: https://www.researchgate.net/publication/307864150_Design_Principles_for_Industrie_40_Scenarios_A_Literature_Review.

[26] E. Sigcha, V. Morocho and L. Siguenza, "Towards the Implementation of a Software Platform Based on BPMN and TDABC for Strategic Management," Technology Trends, pp. 259-273, 2019.

[27] R. Grágeda Altamirano and P. Maldonado López, "Sistema Integrado de Manufactura," RevActaNova, vol. 3, no. 4, 2007.

[28] V. Rotondaro, A. Amaru and D. Souza, "Resistance to change in BPM implementation," Business Process Management Journal, 2019.

[29] MinTIC, "Aspectos básicos de la industria 4.0," 2019. [Online]. Available: https://colombiatic.mintic.gov.co/679/articles-124767_recurso_1.pdf.

[30] S. Wiesner, P. Gaiardelli, N. Gritti and G. Oberti, "Maturity Models for Digitalization in Manufacturing - Applicability for SMEsn," IFIP International Federation for Information Processing, p. 81–88, 2018.

[31] R. Blanco, J. Fontrodona and C. Poveda, "La industria 4.0: El estado de la cuestión," Dialnet, pp. 151-164, 2017.

[32] Departamento Administrativo Nacional de Estadística - DANE, "Directorio Estadístico de Empresas," 2022. [Online]. Available: https://www.dane.gov.co/files/investigaciones/boletines/registro-estadistico/boletin-directorio-estadistico-empresas-2019-2021.pdf.

[33] A. Bryman, Social Research Methods, Fifth Edition ed., United Kingdom: Oxford University Press, 2016.

[34] J. Frost, "Cronbach’s Alpha: Definition, Calculations & Example," 2 May 2023. [Online]. Available: https://statisticsbyjim.com/basics/cronbachs-alpha/.

[35] L. Chunquan, C. Yaqiong and S. Yuling, "A review of industrial big data for decision making in intelligent manufacturing," Engineering Science and Technology, an International Journal, vol. 29, pp. 1-13, 2022.

[36] I. Kopanakis, K. Vassakis and G. Mastorakis, "Big Data in Data-driven Innovation: The Impact in Enterprises’ Performance," 11th MIBES Conference – Heraklion, Crete, Greece, pp. 257-263, 2016.

[37] D. Muñoz, A. Polo, E. Sierra and D. Rueda, "MODELACIÓN MATEMÁTICA EN ESTUDIO DE AGROCADENAS: UNA REVISIÓN DE LITERATURA," Revista Politécnica, vol. 16, no. 31, pp. 110-137, 2020.

[38] J. L. Gamboa, "Importancia de la seguridad informática y ciberseguridad en el mundo actual," 08 2020. [Online]. Available: http://repository.unipiloto.edu.co/handle/20.500.12277/8668.