METODOLOGÍA DE DIAGNÓSTICO COMO BASE PARA LA EVALUACIÓN DE IMPACTO EN PROYECTOS DE ACUEDUCTOS COMUNITARIOS

Rocío del Carmen Ojeda-Ocaña1; Lorena Lucía Salazar-Gámez2; Álvaro Camilo Muñoz-Morales3; Paula Andrea Rosero-Lombana4; Johana Alejandra Mejía-Urbano5; Jaime Efrén Insuasty-Enríquez6; Sandra Milena Chañag-Checa7; Taryn Paola Garzón-Eraso8

1Mg. en Sistemas Integrados de Gestión, Docente Universidad Mariana. Pasto, Colombia. rojeda@umariana.edu.co

2PhD. en Ingeniería Ambiental, Docente Universidad Mariana. Pasto, Colombia. lsalazar@umariana.edu.co

3Mg. en Gerencia y Asesoría Financiera, Docente Universidad Mariana. Pasto, Colombia. acmunoz@umariana.edu.co

4Mg. en Educación desde la Universidad, Docente Universidad Mariana. Pasto, Colombia. paulalombana@umariana.edu.co

5Mg. en Gerencia y Auditoría Tributaria, Docente Universidad Mariana. Pasto, Colombia. jmejia@umariana.edu.co

6Mg. en Ingeniería Ambiental, Docente Universidad Mariana. Pasto, Colombia. jinsuasty@umariana.edu.co

7Mg. en Educación Ambiental, Docente Universidad Mariana. Pasto, Colombia. schanag@umariana.edu.co

8Mg. en Salud Mental de la Niñez y la Adolescencia, Docente Universidad Mariana. Pasto, Colombia. tgarzon@umariana.edu.co

RESUMEN

Se realizó la investigación “Evaluación de Impacto del Proyecto Agua Fuente de Vida en los acueductos rurales y comunitarios del corredor oriental de Pasto en la ventana de observación 2016-2020”, desde los componentes técnico, ambiental, administrativo-contable, y psicosocial a través de 3 objetivos específicos: 1) Identificar los resultados en cada uno de los componentes del proyecto, 2) Analizar los resultados de las variables, y 3) Establecer la metodología para el fortalecimiento de acueductos comunitarios. Por tanto, el presente artículo se enfoca en la metodología de diagnóstico utilizada para evaluar las condiciones de los acueductos en el tiempo t3 (2022), posterior a la ventana de observación, a través del análisis de variables para cada componente. Se divulgan resultados para cada componente y se concluye que todas las variables utilizadas son pertinentes para realizar diagnóstico como base para la evaluación de impacto en acueductos comunitarios y rurales en el municipio de Pasto.

Palabras claves: Acueductos comunitarios, Diagnóstico, Evaluación de Impacto, Metodología,

Recibido: 12 de abril de 2023. Aceptado: 24 de Julio de 2023

Received: April 12, 2023. Accepted: July 24, 2023

DIAGNOSTIC METHODOLOGY AS THE BASIS OF IMPACT ASSESSMENT IN COMMUNITY AQUEDUCT PROJECTS

ABSTRACT

The research "Impact Assessment of the Agua Fuente de Vida Project on the rural and community aqueducts of the eastern corridor of Pasto in the 2016-2020 observation window" was carried out, from the technical, environmental, administrative-accounting, and psychosocial components through of 3 specific objectives: 1) Identify the results in each of the project components, 2) Analyze the results of the variables, and 3) Establish the methodology for strengthening community aqueducts. Therefore, this article focuses on the diagnostic methodology used to assess the conditions of the aqueducts at time t (2022), after the observation window, through the analysis of variables for each component. Results for each component are disclosed and it is concluded that all the variables used are pertinent to carry out a diagnosis as a basis for the evaluation of the impact on community and rural aqueducts in the municipality of Pasto

Keywrods: Community aqueducts, Diagnosis, Impact Evaluation, Methodology, Variables

Cómo citar este artículo: R. Ojeda, L. Salazar, A. Muñoz, P. Rosero, J. Mejía, J. Insuasty, S. Chañag, T. Garzón. “Metodología de diagnóstico como base para la evaluación de impacto en proyectos de acueductos comunitarios”, Revista Politécnica, vol.19, no.38 pp.09-29, 2023. DOI:10.33571/rpolitec.v19n38a1

1. INTRODUCCIÓN

Entre los años 2016 y 2020 se ejecutó desde la Fundación Grupo Social, en alianza con la Universidad Mariana y otras entidades, un proyecto de extensión denominado “Agua Fuente de Vida”. La vinculación de la Universidad se dio a través de la unidad académica de proyección social, mediante docentes y estudiantes de los programas de Contaduría Pública, Ingeniería Ambiental, Ingeniería Civil, Trabajo Social y Psicología, con los cuales se desarrolló el componente denominado “Fortalecimiento de acueductos comunitarios”.

La Universidad realizó el proyecto a través de los programas mencionados anteriormente y por tanto, surgió la necesidad de conocer el impacto que dicho proyecto generó en los acueductos que participaron en él, por lo cual se desarrolló una investigación de evaluación de impacto cuyo objetivo general se centró en “Evaluar el impacto del proyecto Agua Fuente de Vida desde los componentes técnico, ambiental, administrativo - contable y psicosocial de los catorce acueductos rurales y comunitarios del corredor oriental de Pasto (Nariño) en la ventana de observación 2016-2020”. Esto se hizo a través del desarrollo de 3 objetivos específicos, así: 1) Identificar los resultados en cada uno de los componentes del proyecto, 2) Analizar los resultados de las variables por cada componente, 3) Establecer la metodología para el fortalecimiento de acueductos comunitarios.

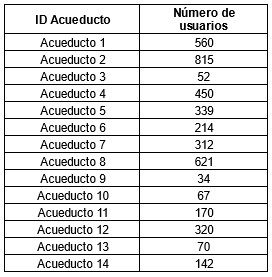

Para revelar los datos resultantes de la investigación, los nombres de los acueductos fueron reemplazados con un número ID. El número de usuarios el ID de cada acueducto se detallan a continuación.

Tabla 1. Número de usuarios por acueducto

Este artículo no se enfoca en revelar los datos y el análisis de cruce de variables producto de la aplicación metodológica de evaluación de impacto en las distintas líneas de tiempo (antes, durante y después de la ejecución del proyecto), sino que, más bien, se centra en detallar la metodología de diagnóstico propuesta desde la investigación, que incluye la descripción de las variables utilizadas para evaluar condiciones de acueductos comunitarios y rurales en el corredor oriental de Pasto, acordes al contexto legal, político, social y económico de los acueductos.

Las variables trabajadas y detalladas en los componentes técnico, ambiental, administrativo-contable y psicosocial presentan un sustento teórico y respaldo de utilización dentro del caso analizado.

2. MATERIALES Y MÉTODO

2.1. Metodología General para Diagnóstico de Acueductos Comunitarios

En Colombia a partir de la Ley 142 de 1994[1] se permitió la prestación de servicios públicos como competencia de los municipios, bajo 3 formas: Pública, privada o mixta. Por tanto, los municipios deben “Asegurar que se presten a sus habitantes, de manera eficiente, los servicios domiciliarios de acueducto, alcantarillado, aseo, energía eléctrica, y telefonía pública básica conmutada, por empresas de servicios públicos de carácter oficial, privado o mixto, o directamente por la administración central”.

Además, la citada Ley define al servicio público domiciliario de acueducto, o también llamado servicio público domiciliario de agua potable, como, “la distribución municipal de agua apta para el consumo humano, incluida su conexión y medición. También se aplicará esta Ley a las actividades complementarias tales como captación de agua y su procesamiento, tratamiento, almacenamiento, conducción y trasporte.” Así mismo, define al servicio público domiciliario de alcantarillado como “la recolección municipal de residuos, principalmente líquidos, por medio de tuberías y conductos. También se aplicará esta Ley a las actividades complementarias de transporte, tratamiento y disposición final de tales residuos.”

En términos de sostenibilidad y componentes de planeación que deben tener en cuenta los prestadores de servicios públicos, la Ley 142 de 1994 define el plan de expansión de costo mínimo como un “Plan de inversión a mediano y largo plazo, cuya factibilidad técnica, económica, financiera, y ambiental, garantiza minimizar los costos de expansión del servicio”. Además, señala su propósito, “Los planes oficiales de inversión serán indicativos y se harán con el propósito de garantizar continuidad, calidad, y confiabilidad en el suministro del servicio”.

Bajo este contexto, las Juntas Administradoras de Acueductos (JAA), al ser organizaciones sin ánimo de lucro, con personería jurídica, tienen como responsabilidad el desarrollo de actividades que permitan fortalecer la administración y sostenimiento del sistema agua potable, incorporando en ellos el alcance del desarrollo sostenible, el cual de acuerdo al Informe Brundtland[1], también conocido como “Nuestro Futuro Común” emitido por el Comité Mundial sobre Medio Ambiente y el Desarrollo de las Naciones Unidas, se considera es “el desarrollo que asegura las necesidades del presente sin comprometer la capacidad de las futuras generaciones para enfrentarse a sus propias necesidades”. Por tanto, las JAA como organizaciones sociales, sin ánimo de lucro, con personería jurídica, cumplen un papel fundamental en la gestión comunitaria de sistemas de agua y saneamiento, lo que implica que cumplan con la administración y sostenimiento del sistema de agua potable, dirigido a las poblaciones con limitaciones en el acceso a este recurso vital, como los son las poblaciones ubicadas en el sector rural del país y a través de organizaciones comunitarias, concentrándose en este caso en particular en la población ubicada en el corredor oriental de Pasto (Nariño).

De esta manera, las JAA, como prestadoras de un servicio público, orientado a satisfacer una necesidad básica de una comunidad, tienen la responsabilidad de desarrollar actividades encaminadas a generar la sostenibilidad de dicho servicio, debido a que este tipo de organizaciones, deben garantizar el servicio de agua potable en un periodo de tiempo indefinido, el cual de acuerdo al Banco Interamericano de Desarrollo [1], se fundamenta en tres fases:

- 1. Infraestructura de los acueductos y la capacidad organizativa para su funcionamiento

- 2. Operación, mantenimiento y administración del acueducto

- 3. Reposición de activos (remplazo de infraestructura)

Es así como, el funcionamiento de las Juntas Administradora de Acueductos Rurales se centra en el desarrollo de actividades de administración, operación y mantenimiento del sistema de agua potable, enfocándose en lograr la prestación de un servicio de buena calidad a lo largo del tiempo, y esto solamente se alcanza articulando cada uno de los ejes que rigen su funcionamiento y la participación de los usuarios para la toma de decisiones.

Tomando como base lo anterior, se desarrolló una metodología propia para realizar el diagnóstico de los acueductos comunitarios y rurales en el corredor oriental de Pasto, para lo cual se tomaron elementos como el alcance de desarrollo sostenible, las definiciones y obligaciones establecidas en la Ley 142 de 1994

acordes a la planeación de costo mínimo y expansión de las empresas de servicios públicos domiciliarios y la metodología aportada por el BID, respecto a algunos de los componentes, variables e indicadores.

Para la organización de la línea base, se utilizó lo propuesto por la (Generalitat Valenciana,2017) [2], por medio de la cual “se identifican variables, se definen técnicas e instrumentos, se organiza una base de datos conforme a necesidades, se diseña un instrumento de medición y seguimiento, se implementa el sistema de seguimiento y evaluación, se redefinen estándares asociados a los indicadores y se conoce la variación de los indicadores de contexto con la finalidad de caracterizar otras variables que puedan influir positiva o negativamente a la consecución de los efectos esperados”.

Para la determinación de la línea de tiempo en la que se aplicó el diagnóstico, se utilizó la metodología de evaluación de impacto teniendo en cuenta la propuesta de Valdés (2009) [2], que identifica tiempo inicial t0, tiempo de contacto entre intervención y población objeto t1, tiempo de terminación de la intervención t2, tiempo final o levantamiento de la línea de comparación t3, tiempo real de ejecución de la intervención población objeto t3-t2, condiciones o características iniciales observadas c1,c2,c3, condiciones o características finales observadas c1f,c2f,c3f, intervención (Interv) y factores de cambio introducidos por la intervención (F intro).

Teniendo en cuenta lo mencionado anteriormente, el presente artículo detalla la metodología de diagnóstico utilizada para evaluar las condiciones de los acueductos en el tiempo t3 (2022), posterior a la ventana real de ejecución de la intervención t3-t2, a través de la aplicación de indicadores sobre las variables de cada componente en el denominado “tiempo final, levantamiento de la línea de comparación”, o también llamado “ex post”, pues en ella se evidencian las condiciones de la población objeto de estudio, y se realiza el diagnóstico actual.

En este artículo no se divulgan los comparativos de las diferentes líneas de tiempo t3 vs t0, t3 vs t1, t3 vs t2, t0 vs t1, t0 vs t2 y t1 vs t2, porque el enfoque está centrado únicamente en la evaluación de las variables del tiempo t3, para cada componente del proyecto. No obstante, es pertinente aclarar que, en el caso de realizar evaluaciones de impacto, los criterios para realizar el diagnóstico, la metodología y las variables deben ser los mismos en cualquier línea de tiempo, para efectos de comparabilidad.

La investigación que dio origen a la metodología de diagnóstico propuesta fue de tipo descriptivo y se realizó bajo el paradigma cuantitativo, enfoque empírico analítico. Además, se manejó una muestra de tipo criterial, determinada por las juntas administradoras de acueductos rurales y comunitarios ubicados en el corredor oriental de Pasto que formaron parte del proyecto “Agua Fuente de Vida”, para un total de 14 acueductos.

En lo relacionado con los instrumentos de recolección de información, desde cada componente se diseñaron y se validaron por expertos las respectivas encuestas y fichas de recolección de información, para cada componente, en 2 momentos, así: momento 1 (encuesta y aplicación directa del instrumento en instalaciones diferentes a los acueductos) y momento 2 (aplicación de instrumentos en visita de campo a las plantas de tratamiento).

Por tanto, a continuación, se detallan las variables utilizadas en el tiempo t3 para realizar el diagnóstico, a partir de los componentes técnico, ambiental, administrativo-contable, y psicosocial.

2.2. Metodología para realización de diagnóstico en componente técnico

Se realizó una revisión bibliográfica del periodo de intervención del proyecto Agua fuente de vida, especialmente del componente técnico uno de los principales insumos fue el informe de práctica [1] “Diagnostico técnico y ambiental para acueductos priorizados del corredor oriental”, de este análisis se analizaron nueve variables. Posteriormente con el análisis bibliográfico especialmente el articulo Mendoza & Otarola (2020) [2] “Metodología para el análisis de la vulnerabilidad del recurso hídrico para consumo humano”, se mejoró el instrumento llegando a una batería de 31 variables”, el cuál fue revisado por 2 jueces expertos en el tema, nuevamente se retroalimentó el instrumento con sus comentarios, posteriormente se realizó un ejercicio piloto con 2 de los 14 acueductos comunitarios estudiados, adicionalmente se analiza instrumento diagnóstico facilitado por Fundación Social, se llega a una batería de variables 18 con sus respectivos indicadores. Debido a la extensión del análisis, y a la interrelación de resultados de componentes, en esta investigación se analiza 3 variables como son acueducto, número de usuarios, Tipo de tratamiento, y se relaciona con el Índice de riesgo de calidad de agua (IRCA) con valores de 2022.

2.3. Metodología para realización de diagnóstico en componente Ambiental

El Reglamento Técnico para el Sector de Agua Potable y Saneamiento Básico (RAS), resolución 0330 de 2017 [3], establece en el Capítulo I, Artículo 6°, la “Articulación de los proyectos de acueducto y alcantarillado con los planes o esquemas de ordenamiento territorial, los planes ambientales, regionales y sectoriales. Las personas prestadoras deberán articular sus proyectos de infraestructura con sus planes y programas de prestación del servicio, con los objetivos, metas, programas, proyectos y actividades definidos en las diferentes herramientas de planeación”. Desde este punto de vista, se elaboró un instrumento que permite evidenciar como los acueductos estudiados, hacen esta articulación, contemplando en la parte ambiental, concesiones de aguas superficiales; obras hidráulicas; programa para el uso eficiente y ahorro del agua – PUEAA, relativa a los acueductos. Se incluyeron también los planes de saneamiento y manejo de vertimientos - PSMV y los planes de gestión integral de residuos sólidos – PGIRS, que permitan determinar los mínimos ambientales sectoriales definidos en el Título I del RAS. Además, se contemplaron los índices de riesgo de la calidad del agua, IRCA, y los regímenes tarifarios aplicados por los acueductos. Este instrumento se aplicó en sesiones presenciales en la Universidad Mariana y se complementaron en el sitio donde se ubican los acueductos.

2.4. Metodología para realización de diagnóstico en componente Administrativo- Contable

Se identificaron variables que están relacionadas con los subcomponentes organizacional, contable y tributario. En el organizacional se trabajaron variables afines a la filosofía institucional, la planeación estratégica, la administración de recursos, la conformación y renovación legal, entre otras. En el aspecto contable se profundizó sobre los mecanismos para llevar la contabilidad del ente económico, las tecnologías de la información utilizadas para realizar los registros contables, las normas financieras aplicadas para el reconocimiento, medición y presentación de estados financieros a los distintos usuarios de la información. Y finalmente, en el aspecto tributario se verificó el cumplimiento de las responsabilidades de carácter impositivo, en cuanto a plazos de presentación, resolución de facturación, régimen de tributación, entre otros.

Se validó el instrumento por expertos, con un total de 41 variables, de las cuales 25 fueron del componente organizativo, 9 del contable y financiero y 7 del tributario.

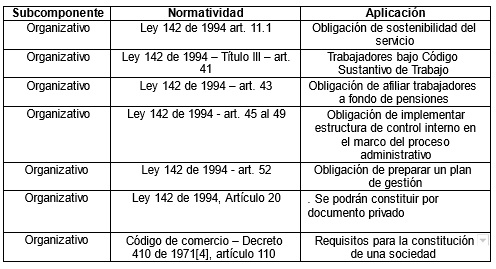

Las variables establecidas se fundamentaron en el marco regulatorio aplicable a las JAAR en Colombia a partir de la Ley 142 de 1994 (Congreso de Colombia, 1994), mediante el cual se establece el régimen de los servicios públicos domiciliarios, y las demás normas, decretos y resoluciones específicas para cada subcomponente.

Para el diagnóstico del subcomponente organizativo se tuvo en cuenta como base, el marco regulatorio que se encuentra a continuación.

Tabla 2. Marco regulatorio subcomponente organizativo

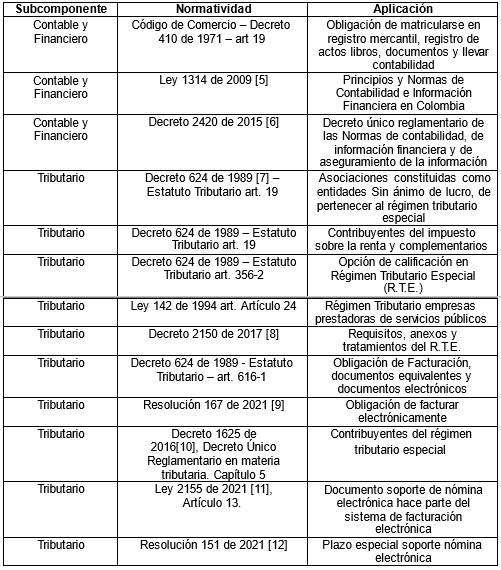

Además, para el subcomponente contable y tributario se tuvo en cuenta el siguiente marco regulatorio, enfocado en los aspectos y las obligaciones contables, financieras e impositivas.

Tabla 3. arco regulatorio subcomponente contable y tributario

2.5. Metodología para realización de diagnóstico en componente Psico-social

El método para la recolección de la información utilizado en el componente psicosocial fue una encuesta, diseñada a partir de una revisión bibliográfica con una perspectiva psicosocial, entendida esta desde lo planteado por la Comisión de ayuda al Refugiado en Euscaki (CEA(R), 2014) [13], quienes retoman el campo de los derechos humanos integralmente, buscando fortalecer factores protectores tanto personales como colectivos, para este caso el agua como derecho fundamental, otorgada por la protección internacional y aplicada a nivel constitucional por medio de la Sentencia T-740 de 2011[14], según la cual se protege el acceso al agua en términos de derecho fundamental. En tal sentido, se identificaron tres dimensiones con sus respectivos indicadores: socioeconómico (satisfacción con el servicio, eficacia, problemáticas, tarifa), organizativo administrativo (gestión, participación, transparencia,) y percepción de la intervención (formación, bienestar social, confianza en las instituciones, percepción), construyendo las preguntas y afirmaciones desde el marco referencial, mismas que se sometieron a una validación por jueces expertos, quienes evaluaron su pertinencia, claridad y un dimensionalidad.

3.RESULTADOS

Resultados del diagnóstico Técnico

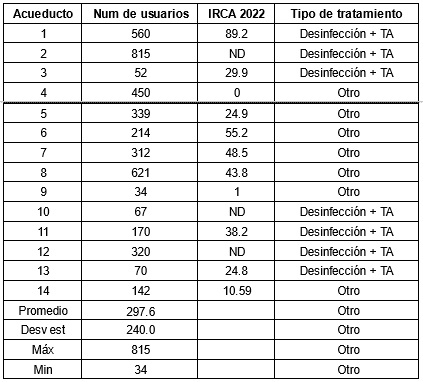

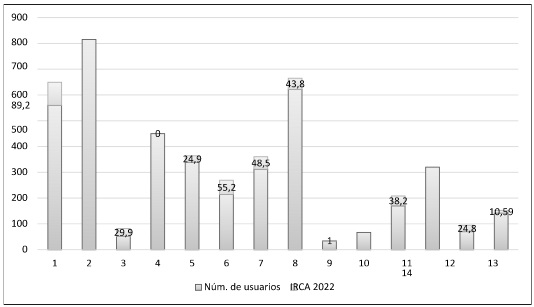

El componente técnico evaluó tres variables clave, el número de usuarios, tipo de tratamiento si solo tiene desinfección más tanque de almacenamiento (D + TA) u otro tipo tratamiento (otro), y el valor de IRCA a 2022 lo anterior se presenta en la tabla x.

Tabla 4. Variables componente técnico

Se puede observar que los acueductos comunitarios atienden a un número variable de usuarios, desde un valor máximo de 815 usuarios y un valor mínimo de 34 usuarios, existe una gran variabilidad de población lo que se traduce en que también existan diferentes tecnologías para tratar su agua.

Figura 1. Número de usuarios por acueducto y su relación con el IRCA.

Se puede observar que de los 14 acueductos analizados, el 28% abastecen a una población igual o mayor de 500 usuarios, de estos solo uno está dando agua apta para el consumo humano, del restante para poblaciones menores de 500 usuarios solo un acueducto está dando agua apta para el consumo humano, es decir del total de acueductos solo el 14% de ellos está dando agua apta para el consumo humano, situación que no es particular del municipio de Pasto, estudios realizados por Ramirez C, y Ortega P (2019), concluyen que existen un alto porcentaje de acueductos en las zonas rurales de todo el mundo, que no ofrecen un servicio continuo, mucho menos equitativo o potable [4].

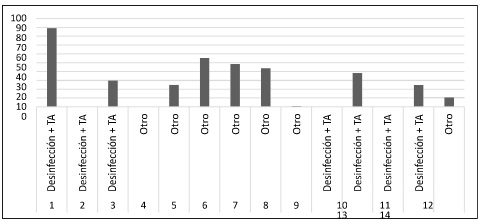

Figura 2. Relación entre tipo de tratamiento e IRCA

El 50% de los acueductos analizados poseen procesos básicos de tratamiento como son desinfección y tanque de almacenamiento, que es el proceso mínimo requerido para fuentes hídricas de alta calidad, los demás acueductos poseen variedad de sistemas de tratamiento que comprenden desde el proceso convencional (coagulación, floculación, sedimentación, filtración y desinfección), hasta tecnologías compactas como procesos de filtración directa, o plantas compactas de tratamiento. En la figura XX se observa que no existe una relación directa entre el IRCA y las tecnologías de tratamiento.

Resultados del diagnóstico Ambiental

Concesiones de agua: Corresponde al agua que permite captar la Corporación Autónoma de Desarrollo – CORPONARIÑO, de una fuente dada, y que es solicitada por cada acueducto. En este caso solo un acueducto no reporta la concesión de aguas. Los demás tienen su concesión vigente (43%) o en trámite (50%).

Obras Hidráulicas: En las visitas de campo realizadas se observa que las instalaciones hidráulicas en su mayoría están acordes con la capacidad instalada para suplir los requerimientos de agua. Sin embargo, este aspecto se lo contempla en el componente técnico de manera detallada.

Programa para el uso eficiente y ahorro del agua – PUEAA: “El Programa para el Uso Eficiente y Ahorro del Agua –PUEAA, es una herramienta enfocada a la optimización del uso del recurso hídrico, conformada por el conjunto de proyectos y acciones que le corresponde elaborar y adoptar a los usuarios que soliciten concesión de aguas, ya sea superficial o subterránea, con el propósito de contribuir a la sostenibilidad del recurso (artículo 2.2.3.2.1.1.3. del Decreto 1076 de 2015 [15])”.

Desde el punto de vista ambiental, el PUEAA [16] es una herramienta básica para la sostenibilidad del recurso hídrico. Actualmente CORPONARIÑO lo está ligando a la concesión de agua, y por eso, los acueductos que han renovado este documento también han presentado este programa, sin embargo, solo el 35% de los acueductos cumplen con este requisito, y en el 2022, los acueductos que han solicitado la concesión tienen que cumplir con este plan, exigido por la Corporación.

IRCA: el del artículo 13º de la resolución 2115 de 2007 [17] del Ministerio de Ambiente se establece el Índice de Riesgo de da Calidad del Agua Para Consumo Humano – IRCA-. Para el cálculo del IRCA al se asigna un puntaje de riesgo a cada característica física, química y microbiológica, por no cumplimiento de los valores aceptables establecidos en la resolución.

En este aspecto, cualitativamente el 50% de los acueductos reporta un riesgo bajo, 35.7% riesgo medio, un acueducto no reporta IRCA (7.1%). El acueducto 14, reporta hasta el 2021 un IRCA alto, sin embargo, el IRCA pasa a hacer bajo en el 2022 gracias a la instalación de una planta de tratamiento de agua potable compacta.

De todas maneras, los acueductos deben tener índices de riesgos bajos según la tabla asignada por la resolución 2115 y tener programas y proyectos que permitan, cuantitativamente, minimizar el riesgo en cuanto a calidad.

Régimen tarifario: El régimen tarifario es necesario establecerlo tanto para el funcionamiento, mantenimiento, aseguramiento de la calidad del agua y ahorro del recurso. La Comisión de Regulación de Agua Potable Y Saneamiento Básico – CRA establece: “El nuevo Marco Tarifario de Acueducto y Alcantarillado para Pequeños Prestadores establece una metodología simplificada para estimar los costos de prestación del servicio, y también determina los estándares que se deben alcanzar en el transcurso de la vigencia de la fórmula tarifaria” (Resolución CRA 825 de 2017 [18]). Aunque la CRA establece la fórmula para el cálculo de las tarifas, ninguno hace este procedimiento. La mayoría tienen cobros mensuales demasiado bajos que van desde $3.300 pesos a $20.000 pesos mensuales. tres (21%) tienen micro medición y cobro por metro cubico de consumo, dos (14%) no reportan datos. Desde el componente financiero se analiza este aspecto, sin embargo, los acueductos deberán ajustarse a la Resolución CRA 825 de 2017, para poder subsistir.

PSMV: Plan De Saneamiento y Manejo de Vertimientos, (PSMV). Este plan se lo contempla dentro de los acueductos, ya que los vertimientos están en función del agua potable suministrada y su manejo influye en la calidad del agua cruda aguas abajo. (Resolucion-1433-de-2004, Ministerio del Medio Ambiente [19]). En este aspecto un acueducto, el No. 9, tiene permiso de vertimientos porque cuenta con una planta de tratamiento de aguas residuales PTAR. El acueducto 12 atiende dos poblaciones y una de ellas también cuenta con PSMV. Los demás acueductos no tienen implementado este plan.

PGIRS: Planes de gestión integral de residuos sólidos. Este aspecto se enfoca ante todo al sistema de recolección de residuos sólidos, que pueden incidir en la calidad de agua cruda aguas debajo de la población. El 79% de los acueductos tienen recolección de la empresa metropolitana de aseo de Pasto, EMAS. El 21% restante, hace disposición improvisada local, ya que, por estar distantes de la ciudad de Pasto, EMAS no les ofrece el servicio. Se deben tomar medidas para la disposición de los residuos de manera adecuada en estos sitios.

Resultados del diagnóstico Administrativo – Contable

Para la presentación del diagnóstico Administrativo- Contable se realizó la presentación en subcomponentes organizativo, contable y tributario. Las variables desde cada componente y sus resultados en términos porcentuales se presentan en seguida.

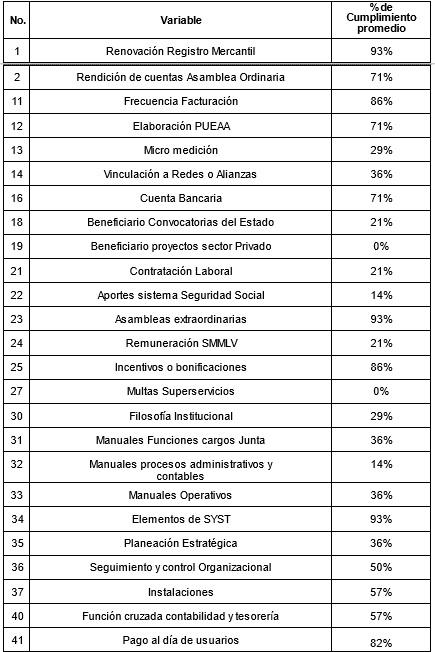

En la tabla 5 se identifica el % de cumplimiento promedio de las JAA respecto a las variables identificadas.

Tabla 5. Variables y resultados subcomponente organizativo

A nivel general se evidencian condiciones similares en las juntas administradoras de acueductos respecto al componente organizativo. Principalmente se sostienen debido al pago oportuno de la mayoría de los usuarios, pues en promedio el 82% de los usuarios de los acueductos evaluados en el corredor oriental están al día en los pagos de facturación. Adicionalmente, la frecuencia de pago se realiza de forma mensual en 12 de los 14 acueductos, lo cual genera que las asociaciones cuenten con ingresos en efectivo de carácter continuo, para atender los gastos más urgentes, como lo son la compra de insumos para el mantenimiento y operación del acueducto, así como el pago al fontanero. Un dato relevante en la facturación es que solamente el 29% de los acueductos, es decir, 4 de 14, cuentan con micro medición, lo cual los hace más sostenibles ambiental y financieramente, pues se procura cuidar el recurso hídrico, al mismo tiempo que los usuarios que más consumen, son los que más pagan. Así mismo, 8 de los 14 acueductos, equivalentes al 57% trabajan con una cuota fija mensual y los 2 restantes (14%) cobran una cuota fija anual. En este sentido, los acueductos que facturan anualmente son los que más necesidades financieras deben solventar. El manejo del dinero, en un 71% de los acueductos se realiza a través de cuenta bancaria, el resto lo maneja en efectivo, bajo custodia del tesorero.

Con respecto a la constitución legal, todas las juntas se encuentran constituidas por documento privado y cuentan con estatutos, ante esto, solamente una junta administradora carece de registro mercantil, teniendo en cuenta que históricamente ha operado como junta de acción comunal, sin embargo, está en proceso de constitución legal como asociación sin ánimo de lucro. En cuanto a permisos de funcionamiento y concesión de agua, el 71% de los acueductos están al día con la presentación y vigencia del Programa de Uso y Ahorro Eficiente del Agua (PUEAA) y el 29% restante no cuentan con los conocimientos y/o asesoría oportuna para la estructuración de dicho documento.

En cuanto a la rendición de cuentas, es curioso que se celebran más asambleas extraordinarias que ordinarias y que algunos acueductos (29%) le prestan poca importancia a la celebración de asambleas en los tiempos establecidos en el código de comercio, es decir, hasta el 31 de marzo de cada año.

En lo correspondiente a la búsqueda de condiciones de mejora a través de articulación con redes de acueductos y de conservación del agua, así como de participación en convocatorias para la ejecución de proyectos, se evidencia un interés bajo, pues solamente el 36% de las juntas está vinculado activamente con otras asociaciones, en pro del mejoramiento de las condiciones socioeconómicas, técnicas y ambientales de los acueductos comunitarios y rurales. De igual manera, debido al desconocimiento técnico, falta de asesoría y gestión empresarial, ningún acueducto participa actualmente de manera activa en la ejecución de proyectos con recursos provenientes del sector privado y solamente el 21% lo hacen a través de convocatorias de entidades del estado.

Entre tanto, lo relacionado con el proceso administrativo, es decir la planeación, organización, dirección y control, se realiza de manera empírica por parte de la mayoría de los integrantes de las juntas administradoras, dado el bajo nivel de formación académica y experiencia administrativa de los integrantes. En este sentido, los líderes tienden a ser reactivos en la mayoría de los casos y, por tanto, se evidencia principalmente ejecución de obras, por necesidades de corregir funcionamientos operativos y problemas del momento, más no porque sean producto de una planeación adecuada. Esto se evidencia en que tan solo el 29% tiene filosofía institucional, el 36% realiza planeación estratégica y el 50% realiza seguimiento y control organizacional.

Un aspecto preocupante y de especial atención, son las condiciones laborales de los integrantes de las juntas administradoras y del fontanero u operario. Se evidencia que en todos los acueductos los integrantes de las juntas prestan sus servicios sin legalización a través de contrato laboral y/o prestación de servicios. De esto se deriva que solamente el 21% de los acueductos tiene vinculado al fontanero bajo contratación laboral y reconocen la remuneración basada en el salario mínimo legal mensual vigente. Además, solamente el 14% realiza aportes a seguridad y prestaciones sociales. Con respecto a los cargos de presidente, tesorero, vicepresidente, fiscal y demás, diferentes al operario o fontanero, reciben bonificaciones en el 86% de las asociaciones estudiadas. Esta situación es perjudicial porque las responsabilidades administrativas y funciones afines a los cargos, no son adecuadamente remuneradas, lo cual implica el relevo continuo de integrantes y la inconformidad de quienes se mantienen, pues en la mayoría de los casos, tienen trabajos diferentes a las funciones desempeñadas en los acueductos y las actividades relacionadas con la junta, las realizan en los tiempos libres, de allí la baja tasa de cumplimiento del proceso administrativo. En este sentido, es preocupante el desconocimiento de las funciones que deben realizar, hecho que se evidencia en que tan solo el 36% de los acueductos tienen manuales de funciones de cargos y operativos y que tan solo el 14% cuenta con manuales de procesos administrativos y contables. Esta situación crea dificultades en la gestión del acueducto y el desempeño de los colaboradores.

Con lo anterior, se pude decir que las juntas de acueductos han sido sostenibles en el tiempo debido al recaudo oportuno de cartera y el adecuado manejo financiero. Sin embargo, la situación organizacional tiene mucho por mejorar, partiendo desde los procesos vinculados a la remuneración, condiciones laborales y aportes a seguridad social de sus integrantes, la preocupación por mejorar la cultura de planeación y la filosofía institucional. Se identificó como factor común la ausencia de visión empresarial por parte de los usuarios e integrantes de las juntas, es decir que no reconocen a las asociaciones como entidades creadas para generar excedentes organizacionales y conformarse con una estructura organizacional sólida que permita la consolidación de procesos encaminados en la optimización de la prestación del servicio y la sostenibilidad. En este punto es demasiado importante la participación de los líderes comunitarios e integrantes de las JAA, en procesos de formación académica, técnica y profesional, pues se carece de este tipo de conocimientos para mejorar el desempeño organizacional.

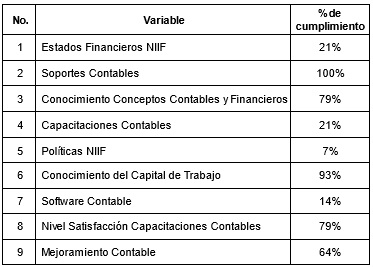

La tabla 6 relaciona el porcentaje de cumplimiento promedio de cada acueducto en el subcomponente contable

Tabla 6. Variables y resultados subcomponente contable

Cabe destacar que todas las juntas administradoras cumplen con la obligación de llevar soportes contables que dan cuenta de sus hechos económicos y que el 93% de ellas conoce el capital de trabajo necesario para su funcionamiento. De igual forma, el 79% de los administradores tiene conocimientos de conceptos contables y financieros, pero solo el 21% de ellos se está capacitando en temáticas contables. De igual forma en el 79% de los acueductos consideran que las capacitaciones contables recibidas en períodos pasados provenientes del proyecto agua fuente de vida fueron de calidad y están satisfechos con ellas debido a la mejora en procesos contables que han conseguido. En este subcomponente el punto débil está relacionado con la implementación de políticas bajo Norma Internacional de Información Financiera NIIF, porque solo el 7% cuenta con manual de políticas. Esto afecta la presentación de estados financieros bajo norma internacional y los procesos de reconocimiento, medición inicial, medición posterior y revelación de la información. Una causa de lo anterior es que las juntas no cuentan con el dinero para tener una oficina o departamento contable que por lo menos cuente con un auxiliar y un contador público, razón por la cual, los contadores públicos son contratados por evento, y esto deriva en que no se realice oportunamente el reconocimiento, la medición inicial y posterior de las transacciones y, por tanto, la organización de la información financiera no sea acorde a las exigencias de las NIIF. En articulación con lo anterior, solamente 2 acueductos, correspondientes al 14% cuentan con software contable, lo que hace más complicado el registro y procesamiento de información contable, así como la generación de estados financieros oportunos para la toma de decisiones.

Lo anterior permite interpretar que, aunque los acueductos presentan estados financieros, tan solo el 21% lo realiza bajo las condiciones exigidas por la ley 1314 de 2009 y la demás normatividad afín a los procesos contables y de información financiera. Esta situación genera que la información financiera pierda utilidad para la toma de decisiones oportuna, de conformidad con la demora en el desarrollo del reconocimiento, medición inicial y posterior y más aún, teniendo en cuenta la ausencia en 13 de los 14 acueductos del manual de políticas NIIF. Por tanto, es de suma importancia que las juntas administradoras realicen los ajustes pertinentes, con el fin de generar información, útil, oportuna y fiable para los usuarios de la información. No obstante, estas son actividades que implican erogación de recursos y destinar presupuesto específico para crear y mantener el sistema de información financiera.

En lo referente al subcomponente tributario, el porcentaje promedio de cumplimiento de las 7 variables en las JAA, se presenta en la tabla 7.

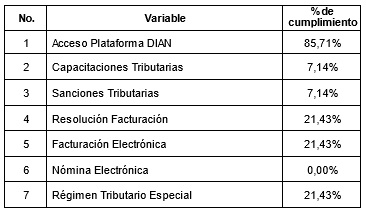

Tabla 7. Variables y resultados subcomponente tributario

Estas variables representan un reto grande para los administradores de los acueductos, bajo el entendido que responden a condiciones impuestas en materia legal y normativa en las que las dificultades se presentan debido al desconocimiento o poca importancia que se le da a este tipo de responsabilidades, pese a las consecuencias que generan su incumplimiento. Si bien los acueductos no son entidades que persiguen un fin de lucro y se encuentran en el sector solidario, a la luz del art. 19 del estatuto tributario tienen la posibilidad de pertenecer o ser clasificadas como empresas pertenecientes al régimen tributario especial (RTE), opción que solamente es aprovechada por 3 de los 14 acueductos ubicados en el corredor oriental (21%). Esto tiene una implicación importante y que afecta financieramente a las asociaciones, porque los acueductos que no presentan documentos a la DIAN para ser clasificados en el RTE se obligan a declarar renta bajo régimen ordinario, con lo cual en ocasiones deben pagar impuesto acorde al resultado de su ejercicio. Adicionalmente, los acueductos del corredor oriental del municipio de Pasto son muy propensos y presentan un alto riesgo de incurrencia en sanciones tributarias por distintos motivos. Entre ellos se encuentran, el simple descuido en la fecha de presentación de declaraciones acordes al calendario tributario(extemporaneidad), situación que se presentó en años anteriores. Otro de los motivos de las sanciones tributarias, el cual presenta actualmente uno de los acueductos (7,14%) tiene que ver con sanciones por inexactitud en la presentación, caso que se origina por la inadecuada asesoría, o manejo inadecuado de información contable, financiera y tributaria.

Un punto importante es que el 85,71% de los acueductos tienen acceso a la plataforma MUISCA de la DIAN y cuentan con usuario, contraseña y clave dinámica. Esto es importante para efectos de diferentes gestiones necesarias en la administración de los acueductos como la actualización del RUT, la presentación de declaraciones, presentación de información exógena, facturación electrónica, entre otras.

En cuanto a la obligación de facturación electrónica, se cumple únicamente por 3 de los 14 acueductos y el reporte de nómina electrónica no lo cumple ninguno. El reporte de nómina está relacionado con lo evidenciado en el componente organizativo, pues tal y como se sustentó, la mayoría no responde a las obligaciones laborales concernientes a contratación con Salario Mínimo, reporte de seguridad social, prestaciones sociales, entre otras, lo cual haría visible ante la entidad fiscalizadora, el incumplimiento generado, en un hipotético reporte. Entre tanto, solo en un acueducto reciben actualmente capacitaciones de tipo tributario, lo que representa un porcentaje del 7,41% del total de asociaciones, el cual es un indicador demasiado bajo, para la importancia que tiene este subcomponente, lo cambiante que es y la necesidad de actualización constante.

Resultados del diagnóstico Psicosocial

El diagnóstico psicosocial se abordó desde los indicadores socioeconómico, organizativo y percepción de la intervención.

En lo relacionado con el aspecto socioeconómico, las juntas administradoras reconocen que se viene realizando un proceso de mejora respecto a los años anteriores, sin embargo, destacan situaciones que requieren especial atención. La principal condición a tener en cuenta es la cultura de no pago por parte de los usuarios, para lo cual el 85,7% de los acueductos presentan dificultades en este aspecto. Es importante relacionar este resultado con lo evidenciado en el componente administrativo, pues pese a que existe todavía una problemática asociada con el pago oportuno, debido a la gestión de cobranza por parte de los administradores, en promedio el 82% de los usuarios se encuentran al día con sus pagos, o se colocan a paz y salvo en un corto período de tiempo. Esto es importante reconocerlo, porque indica una adecuada gestión de recaudo en la mayoría de las juntas. No obstante, el factor de liderazgo es fundamental para realizar dicho proceso y en algunos casos la toma de medidas extremas como la interrupción del servicio es lo que facilita la recuperación de cartera. En este sentido, es importante mencionar que se identificó escasez de recursos y dificultades económicas en el 42,9% de los usuarios para cumplir con el pago oportuno, lo que también señala que el atraso en el pago no solamente depende de la cultura, hábito o resistencia a cumplir con la obligación, sino que está articulado a situaciones particulares de la economía de las familias.

El segundo aspecto más destacado del indicador socioeconómico es el desconocimiento en el manejo de los recursos de las juntas por parte de los usuarios. Esto indica que el 57,1% de los usuarios de las juntas no tiene claridad de como los integrantes manejan los recursos de la asociación, a pesar de la celebración de asambleas ordinarias y extraordinarias. Adicionalmente, 8 de los 14 acueductos, es decir, el 57,1% destaca falta de apoyo por parte de entidades gubernamentales para el mejoramiento de las condiciones socioeconómicas, técnicas y ambientales.

Entre tanto, en tan solo el 14,3% de las juntas administradoras se encontró falta de responsabilidad, compromiso e interés por porte de la comunidad, para apoyar los procesos de gestión administrativa e involucrarse activamente en la solución de conflictos y satisfacción de necesidades relacionadas con la prestación del servicio y demás afines a los acueductos. Esto señala que, a nivel general, las comunidadesson participativas e involucradas en los asuntos propios de las asociaciones que prestan el servicio de acueducto comunitario en el corredor oriental.

A parte de los datos presentados, se encontraron situaciones diversas en cada JAA y que son propias de cada comunidad. Por ejemplo, el 7,1% de los acueductos manifiesta debilidades en la implementación de programas de sostenibilidad, necesidad de gestión de proyectos que generen nuevos recursos, mala calidad del agua, dificultades en la transición de la periodicidad y sistema de facturación, ausencia de exigencia por parte de los administradores hacia los usuarios y por tener una cartera insana.

En lo relacionado con el indicador organizativo se identificó en el 71,4% de las asociaciones, una inadecuada comunicación entre los integrantes de la junta, esto asociado también a que en el 42,9% de ellos, sus integrantes manifiestan desconocer las funciones afines a sus cargos, lo cual en algunos casos (21,4%) proviene del relevo constante de los integrantes, lo que se traduce en dificultades y malos manejos administrativos. El 93% de los administradores consideran que sus acueductos son funcionales operativa y financieramente y que existe poca resistencia al cambio de procesos con fines de mejora.

Un aspecto para destacar es que los administradores de los 14 acueductos manifiestan que los insumos han tenido un elevado incremento en el precio y por tanto el costo de operación se encarecido. Sin embargo, solamente el 14,3% de ellos encontraron como producto de ello dificultades en temas administrativos o de mantenimiento y prestación del servicio.

Finalmente, en lo relacionado con el indicador de percepción se pretendió conocer la percepción que tienen los administradores de las juntas en cuanto al apoyo recibido desde el proyecto agua fuente de vida y la participación de la Fundación Grupo Social, la Universidad Mariana y las demás entidades que capacitaron, fortalecieron y acompañaron el proceso de optimización de los acueductos. En consecuencia, la percepción general (100%) es que la realización del proyecto fue favorable y que gran parte de los beneficios y aspectos mejorados con los que cuentan actualmente, se deben al apoyo recibido en el proyecto mencionado anteriormente. Adicionalmente se demuestra un interés de todos los administradores por participar en programas o proyectos de esa índole, pues se consiguió un mejoramiento en relaciones personales entre los administradores, los usuarios y las juntas de los 14 acueductos, además de una organización adecuada, defensa de sus derechos, cultura organizacional, ejecución de proyectos, comunicación y estabilidad organizacional, entre otros. Sin embargo, a pesar de que evidencian condiciones buenas respecto a años anteriores, destacan todavía problemáticas que deben ser solucionadas. En este sentido, en el 50% de los acueductos, se presentan todavía un riesgo psicosocial alto, relacionado con el entorno social de los acueductos y el uso inadecuado del agua, para lo cual los administradores manifiestan la urgencia de fortalecer los procesos de intervención para minimizar el riesgo psicosocial a través de intervención multidisciplinar e intersectorial desde los entes territoriales y privados. De igual manera, debido a que las condiciones de cada acueducto son particulares y con necesidades diversas a partir de sus condiciones y recursos, la percepción del 21,4% de los líderes de los acueductos es que, pese al fortalecimiento y ayuda recibida, se debe continuar con la concienciación hacia la cultura de pago oportuno. El 28,6% de los acueductos todavía necesita apoyo en construcción social y de derechos, el 14,3% necesita intervención y acompañamiento en procesos de empalme y relevo de integrantes. Además, en dos de los 14 acueductos se necesita capacitación en el manejo del recurso hídrico y creación de cultura comunitaria en la utilización del agua. Así mismo, el 7,1% aún requiere del apoyo en la formulación y ejecución de proyectos, y necesita fortalecimiento en la cultura organizacional, solución de conflictos entre integrantes de las juntas y mejoramiento en la comunicación.

4. DISCUSIÓN

El análisis de los resultados muestra que los acueductos comunitarios surgieron por la necesidad de la población del suministro de agua, por lo tanto, se organizaron y constituyeron legalmente y han tenido sostenibilidad en el territorio y en el tiempo ya que la mayoría tiene más de 25 años desde su funcionamiento, sin embargo, los cambios de personal de las juntas administradoras de acueducto, hacen que ciertos procesos se retrasen, siendo necesario que los nuevos integrantes se capaciten y actualicen en temas de manejo comunitario de los acueductos.

Se puede analizar que variables como número de usuarios o procesos tecnológicos no son requisitos indispensables para brindar el servicio de agua potable, en las visitas realizadas se encontró que existen dos acueductos, los cuales tienen plantas compactas con el proceso convencional y se encuentran en buenas condiciones, sin embargo, han tenido que cerrar estas instalaciones y cambiarse a procesos que no utilicen energía, debido a los elevados costos de la energía eléctrica y al bajo sistema de tarifas./p>

Los acueductos comunitarios responden a la necesidad de proveer de agua en los sectores rurales, y las comunidades se han visto en la necesidad de organizarse y cumplir con una serie de estipulaciones legales para su funcionamiento, es así como las Juntas Administradoras de Acueductos comunitarios, además de trabajar en la sostenibilidad, sobreviven a una serie de condiciones que dificultan o favorecen su funcionamiento.

Si bien los integrantes de las juntas de acueductos manifiestan mejoras respecto a condiciones de años anteriores, todavía presentan fuertes debilidades a nivel organizativo, contable y tributario, un panorama esperado, respecto a las condiciones históricas con las cuales se han manejado estas asociaciones en el corredor oriental de Pasto, que es un factor con distintas necesidades pero con algunos aspectos comunes a nivel nacional y de Suramérica, si se requiere comparación, tal y como lo manifiesta Pochat (2018) [3] “La cobertura universal de servicios de agua y saneamiento sigue siendo un desafío para la mayoría de los países sudamericanos debido principalmente a la falta de financiación, tecnología y capacitación. En zonas urbanas las coberturas son altas, aunque la continuidad y calidad de los servicios es baja en muchas ciudades de tamaño medio y en zonas del extrarradio de las grandes ciudades”.

Entre tanto, si bien existen fuertes necesidades, debilidades y aspectos por mejorar, es de rescatar el cumplimiento del servicio que prestan estas empresas, pese a las condiciones con las que trabajan, en la cual gran parte de los administradores e integrantes de las asociaciones trabajan con un nivel alto de compromiso y en gran parte de ellas sin recibir remuneración laboral por la función desempeñada. Es allí donde el panorama municipal se corrobora con lo manifestado por Torres, R y Sanches, J. (2021) [1] “En Colombia, los acueductos comunitarios efectivamente surgieron enmarcados por esas situaciones y, como tal, se han caracterizado por la disposición de un bajo capital que se traduce en una infraestructura que está lejos de ser óptima. No obstante, estos acueductos han contribuido a garantizar el acceso al agua de consumo doméstico a buena parte de la población colombiana, así sea en un mínimo vital, especialmente en el campo”.

Dentro de la caracterización psicosocial se puede resaltar que la formación académica de los participantes de las Juntas Administrados de Acueductos, a nivel de preparación universitaria es muy baja, la mayoría se encuentran ubicados en formación primaria y bachillerato; el estrato de la población encuestada en su generalidad corresponde a estratos I y II. Respecto al indicador socioeconómico, la comparación de lo encuestado en los 5 años de intervención a la actualidad se logra evidenciar un avance en la sensibilización de las comunidades hacia la cultura de pago y en escasa medida a una cultura de cuidado y manejo adecuado del agua; se evidencian resultados similares en la percepción de suficiencia por el pago recibido por el servicio del agua potabilizada y de manera unánime la población se encuentra satisfecha con la calidad del servicio. La satisfacción del servicio sigue relacionándose con acciones colectivas, que les permiten resolver las necesidades administrativas y del préstamo del servicio.

Figueredo Garzón, C. A., (2020) [2] identifican a la propiedad privada donde la fuente de agua se encuentra ubicada como una de las problemáticas que afectan tanto a la administración de los acueductos, como a la administración del agua, así mismo la falta de medición del consumo, que menciona se relaciona con la informalidad, y la falta de preparación técnica del recurso humano, así como el abandono estatal en estos procesos, lo que según los autores general conflictos de intereses. En coherencia, la presente investigación se puede establecer que el componente organizativo – administrativo de las Juntas Administradoras de los Acueductos del corredor Sur, coinciden en dificultades en el manejo del recurso hídrico y algunas otras adicionales como dificultades en la comunicación entre los miembros de la Junta, escaso apoyo de los usuarios, malos manejos tanto económicos como administrativos.

En el indicador organizativo administrativo se visualizó que algunas de las dificultades se mantienen, aún después de 5 años, persiste la escasa participación de los usuarios y las dificultades en la comunicación entre los miembros de la Junta, esto podría explicarse desde la situación de permanencia de los integrantes de la JAA, puesto que si bien, algunos de ellos se han mantenido vigentes en algún cargo, en algunos casos ha cambiado la totalidad de sus integrantes. Fundamentando lo anterior, Dueñas Salmán, L. et al. (2012) [3] refiere que la participación en la toma de decisiones de manera general se realiza mediante la convocatoria hacia la comunidad y la acción participativa donde se tiene en cuenta la opinión y el voto de decisión, asegurando procesos de transparencia, (Arredondo Trapero, F. et al., 2014) [4] y acciones de planificación que se dirigen a mantener el servicio en cantidad y calidad.

Entre tanto, los acueductos comunitarios se constituyen en una estrategia local de gestión participativa del agua, que buscan brindar el aprovisionamiento a las zonas más alejadas y pobres del país, donde el estado no llega o su presencia es incipiente. Es decir, lugares donde las comunidades han tomado la decisión de solucionar por sí mismas el aprovisionamiento del agua (Cadavid, 2009) [5].

5. CONCLUSIONES

Si bien el desarrollo del artículo se centra en detallar resultados del caso específico de los acueductos ubicados en el corredor oriental del municipio de Pasto (Nariño), el hecho de utilizar metodologías de evaluación de impacto en conjunto con variables claves para cada componente, respaldadas por diferentes expertos, permiten realizar una propuesta para generar el diagnóstico sobre las condiciones actuales de acueductos comunitarios y rurales, la cual se podría probar en Colombia y en Países con contextos parecidos, principalmente en Suramérica, ya sea para evaluar impacto al compararlo con las distintas líneas de tiempo, o únicamente para conocer la condición actual y proponer alternativas de mejora. En este sentido, se identificó que todas las variables utilizadas para la realización del diagnóstico divulgado en el presente artículo son relevantes y pertinentes para conocer las condiciones en los aspectos técnico, ambiental, administrativo-contable y psicosocial.

Se puede concluir que algunos acueductos no realizaron un proceso adecuado de selección de tecnología como lo exige la resolución 330 (2017) título B de la RAS, especialmente en acueductos comunitarios, ya que no siempre las tecnologías automatizadas son las más apropiadas debido a sus requerimientos energéticos y que estos acueductos la mayoría de las veces pertenecen a juntas de acción comunal, donde no tienen la capacidad económica para solventar los gastos de energía. Adicionalmente algunos acueductos con un sistema sencillo como tanque de almacenamiento y cloración, están brindando el servicio adecuadamente con agua apta para el consumo humano. Se recomienda realizar ajustes tecnológicos y evaluar la calidad del agua en la mayoría de los acueductos, para brindar agua apta para el consumo humano.

La gran mayoría de los acueductos tienen sus concesiones de agua vigentes y las que se están renovando deben implementar el PUEAA para que este trámite sea aprobado ya que es un requisito básico para la protección del recurso hídrico. Aunque cualitativamente el IRCA es bajo, se debe prestar atención a la validación de los datos cuantitativos y establecer la situación real del riesgo de la calidad del agua. Se deben implementar las tarifas adecuadas para lograr la sostenibilidad de los acueductos como lo establece la CRA. Los PSMV deben implementarse para conseguir mejores condiciones ambientales. Se deben tomar medidas para la disposición de los residuos sólidos de manera adecuada en los sitios que no tienen el servicio de aseo para disminuir impactos ambientales.

Se puede concluir que los acueductos del corredor oriental del municipio de Pasto requieren articular estrategias presupuestales de planeación estratégica, que consoliden procesos y recursos hacia la generación de información contable, financiera y tributaria acorde a la realidad de su negocio, para que sea válida a los distintos stakeholders. Esto implica que se destine un recurso al fortalecimiento de las áreas contables y que se pueda vincular personal dedicado exclusivamente al registro y producción de este tipo de información a través de un software contable. Además, implica la contratación de un contador que oriente permanentemente los procesos afines a su cargo y contribuya en conjunto con la administración a la estructuración y aplicación del manual de políticas NIIF y las secciones afines al grupo 3 de NIIF PYMES, al cual pertenecen según la normatividad colombiana y su contexto.

Se pude decir que las juntas de acueductos han sido sostenibles en el tiempo debido al eficiente manejo entre el ingreso recaudado y el cumplimiento con sus obligaciones de operación y administrativas. Sin embargo, la situación organizacional tiene mucho por mejorar, partiendo desde los procesos vinculados a la remuneración, condiciones laborales y aportes a seguridad social de sus integrantes, la preocupación por mejorar la cultura de planeación y la filosofía institucional. Se debe fortalecer la visión empresarial y la formación técnica y profesional de las personas que ocupan cargos administrativos y operativos pues se carece de este tipo de conocimientos para mejorar el desempeño organizacional.

Desde el componente psicosocial se logra concluir que cada acueducto presenta necesidades puntales que van orientadas al mejoramiento de las condiciones de infraestructura, organización comunitaria, manejo contable y ambiental, lo que ha requerido la intervención desde una mirada interdisciplinar, a través de acciones específicas que buscan el mejoramiento de la calidad de vida y agua potable para la comunidad beneficiaria de cada acueducto rural. En términos generales, la comunidad adyacente a los 14 acueductos presenta situaciones relacionadas con el desconocimiento técnico para el de sus funciones y para el mantenimiento, operación y manejo de las plantas, todo se ha realizado de manera empírica; de igual manera, la población presenta situación de vulnerabilidad y desempleo.

A partir de las variables: socioeconómico, organizativo-administrativo y psicosocial, se evidencia que las comunidades del corredor oriental del municipio de Pasto poseen la seguridad sobre el manejo y control del agua, tienen la oportunidad de mejorar sus condiciones de vida y generar bienestar; el agua les ha permitido el aseguramiento de la prestación comunitaria de un servicio, considerándose como una cuestión social que involucra los intereses comunitarios, ligados a valores como la solidaridad, el trabajo en equipo y la conciliación.

Los autores agradecen a las instituciones financiadoras de la investigación que dio origen a este artículo. Ellas son la Fundación Grupo Social y la Universidad Mariana. De igual manera un especial agradecimiento a los líderes y administradores de los acueductos ubicados en el corredor oriental del municipio de Pasto, por entender que este tipo de estudios se realizan desde la academia con el fin de generar diagnósticos, metodologías y actividades que mejoren las condiciones de las poblaciones objeto de estudio. Así mismo, como investigadores somos conscientes que sin su consentimiento, hubiera sido imposible el desarrollo de la investigación.

Articulos:

[1] Torres, R. y Sánchez, J. (2021). Experiencias de acueductos comunitarios en Colombia, 1994-2020. Administración & Desarrollo, 51(1),110-124 https://doi.org/10.22431/25005227.vol51n1.7

[2] Figueredo Garzón, C. A., Rincón Parra, N. S., Jiménez Orozco, H. L., & Ávila Guerrero4, F. M. (2020). Revisión documental de factores de producción analizados en investigaciones del sector metalmecánico Colombia 2015-2019. Ingenierías USBMed, 11(2), 54–61. https://doi.org/10.21500/20275846.4249

[3] Dueñas Salmán, Luisa Renée, & García López, Edgar Josué (2012). EL ESTUDIO DE LA CULTURA DE PARTICIPACIÓN, APROXIMACIÓN A LA DEMARCACIÓN DEL CONCEPTO. Razón y Palabra, (80). [fecha de Consulta 3 de marzo de 2022]. ISSN: Disponible en: https://www.redalyc.org/articulo.oa?id=199524426008

[4] Arredondo Trapero, Florina Guadalupe, & de la Garza García, Jorge, & Vázquez Parra, José Carlos (2014). Transparencia en las organizaciones, una aproximación desde la perspectiva de los colaboradores. Estudios Gerenciales, 30(133),408-418. [fecha de Consulta 3 de Marzo de 2022]. ISSN: 0123-5923. Disponible en: https://www.redalyc.org/articulo.oa?id=21232399009

[5] CADAVID G. Nora. 2009. Acueductos comunitarios: patrimonio social y ambiental del Valle de Aburrá. EN: Avances en Recursos Hidráulicos – No. 20, Junio a Octubre de 2009, Medellín – Colombia – ISSN0121-5701. pp 57 – 67 https://www.redalyc.org/pdf/1450/145012818004.pdf

Libros:

[1] Smits, S., Tamayo, S. P., Ibarra, V., Rojas, J., Benavidez, A., & Bey, V. (2012). Gobernanza y sostenibilidad de los sistemas de agua potable y saneamiento rurales en Colombia (pp. 29-39). Banco Interamericano de Desarrollo. https://publications.iadb.org/publications/spanish/viewer/Gobernanza-y- sostenibilidad-de-los-sistemas-de-agua-potable-y-saneamiento-rurales-en-Colombia.pdf

[2] Mendoza Díaz, M., & Otarola , F. (2020). Metodología para el análisis de la vulnerabilidad del recurso hídrico para consumo humano. Validación en tres acueductos de la subcuenca del río Copán, Honduras. Recursos naturales y ambiente, 91 – 100.

Reporte de un organismo o ente gubernamental:

[1] Naciones Unidas (1987) Desarrollo y Cooperación Económica Internacional: Medio Ambiente. Informe de la Comisión Mundial sobre el Medio Ambiente y el Desarrollo. https://www.ecominga.uqam.ca/PDF/BIBLIOGRAPHIE/GUIDE_LECTURE_1/CMMAD-Informe- Comision-Brundtland-sobre-Medio-Ambiente-Desarrollo.pdf

[2] Generalitat Valenciana, (2017) Guía Para Elaboración De Los Estudios De Línea De Base De Los Proyectos Subvencionados Por La Generalitat 2017. https://cooperaciovalenciana.gva.es/documents/164015995/164468323/Gu%C3%ADa+para+la+elabor aci%C3%B3n+de+los+estudios+de+L%C3%ADnea+de+Base+de+proyectos+subvencionados+por+la+ Generalitat+2017/df11e7bb-049c-487f-8b09-57094c7bbf8b

[3] Banco Interamericano de Desarrollo, (2018) Proceso Regional de Las Américas Foro Mundial del Agua (2018) Nota Técnica No IDB-TN-01580. https://environment.fiu.edu/where-we- work/freshwater/unesco- chair/_assets/proceso_regional_de_las_americas_foro_mundial_del_agua_2018_informe_subregional_ sudamerica_es_es.pdf

[1] Santander, y. M. (2019). Diagnóstico técnico y ambiental para acueductos priorizados del corredor oriental. Pasto: Universidad Mariana.

Referencias de Internet:

[1] Congreso de Colombia. (11 de julio de 1994). Ley 142 de 1994. http://www.secretariasenado.gov.co/senado/basedoc/ley_0142_1994.html

[2] Valdés (2009). La Evaluación de Impacto de Proyectos Sociales: Definiciones y Conceptos. https://www.mapunet.org/documentos/mapuches/Evaluacion_impacto_de_proyectos_sociales.pdf

[5] Congreso de la República. (13 de julio de 2009). Ley 1314 de 2009. http://www.secretariasenado.gov.co/senado/basedoc/ley_1314_2009.html

[6] Presidente de la República de Colombia. (14 de diciembre de 2015). Decreto 2420 de 2015 https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=76745

[7] Presidente de la República de Colombia. (30 de marzo de 1989). Decreto 624 de 1989 https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=6533

[8] Presidente de la República de Colombia. (20 de diciembre de 2017). Decreto 2150 de 2017 https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=85041

[9] Dirección de Impuestos y Aduanas Nacionales. (30 de diciembre de 2021). Resolución 167 de 2021. https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20000167%20de%2030-12- 2021.pdf

[10] Presidente de la República de Colombia. (11 de octubre de 2016). Decreto 1625 de 2016. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=83233

[11] Congreso de Colombia. (14 de septiembre de 2021). Ley 2155 de 2021. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=170902#:~:text=Cr%C3%A9ase% 20para%20el%20a%C3%B1o%202022,activos%20omitidos%20o%20pasivos%20inexistentes

[12] Dirección de Impuestos y Aduanas Nacionales. (10 de diciembre de 2021). Resolución 151 de 2021. https://normograma.dian.gov.co/dian/compilacion/docs/resolucion_dian_0151_2021.htm#:~:text=Resol uci%C3%B3n%20151%20de%202021%20DIAN,- Anotaciones&text=ART%C3%8DCULO%201o.,Y%20DIEZ%20(10)%20EMPLEADOS

[13] Comisión de Ayuda al Refugiado en Euskadi CEA(R). (2014). Memoria actividad CEAR – Euskadi 2014. https://cear-euskadi.org/wp-content/uploads/Memoria-actividad-2014.pdf

[14] Corte Constitucional. (3 de octubre de 2011). Sentencia T-740/11. https://www.corteconstitucional.gov.co/relatoria/2011/T-740-11.htm

[15] República de Colombia. (26 de mayo de 2015). Decreto 1076 de 2015. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=78153

[16] Ministerio de Ambiente y Desarrollo Sostenible. (10 de julio de 2018). Resolución 1257 de 2018. https://www.minambiente.gov.co/wp-content/uploads/2021/08/resolucion-1257-de-2018.pdf

[17] Ministerio de Ambiente, Vivienda y Desarrollo Territorial. (22 de junio de 2007). Resolución 2115 de 2007. https://minvivienda.gov.co/sites/default/files/normativa/2115%20-%202007.pdf

[18] Comisión de Regulación de Agua Potable y Saneamiento Básico. (28 de diciembre de 2017). Resolución CRA 825 de 2017. https://www.redjurista.com/Documents/resolucion_825_de_2017_cra_- _comision_de_regulacion_de_agua_potable_y_saneamiento_basico.aspx#/

[19] Ministerio de Ambiente, Vivienda y Desarrollo Territorial. (13 de diciembre de 2004). Resolución 1433 de 2004. https://www.cvc.gov.co/sites/default/files/Sistema_Gestion_de_Calidad/Procesos%20y%20procedimien tos%20Vigente/Normatividad_Gnl/Resolucion%201433%20de%202004-Dic-13.pdf